雷达卡

雷达卡

1.计算说明

由于国内上市公司是在次年4月底之前披露本年年报,参考国内文献的普遍做法,为了使市场收益率与年度报告相对应,本文将每个年度的研究期间定义为本年5月第一个交易日至次年4月最后一个交易日。

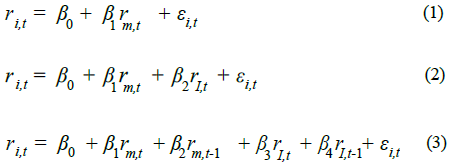

股价同步性的三种常用计算方法,分别对应模型(1)、模型(2)、模型(3)

其中:

ri,t是公司i在第t周考虑现金红利再投资的周个股回报率

rm,t是公司i在第t周的考虑现金红利再投资的流通市值加权综合周市场回报率

rm,t-1是公司i在第t-1周的考虑现金红利再投资的流通市值加权综合周市场回报率

rI,t为公司i在第t周所在行业剔除其股票i后其他股票考虑现金红利再投资的流通市值加权综合周市场回报率

rI,t-1为公司i在第t-1周所在行业剔除其股票i后其他股票考虑现金红利再投资的流通市值加权综合周市场回报率

对模型(1)/(2)/(3)进行分年度回归计算得到拟合优度R2。然后,对R2进行对数化处理,如模型(4),得到SYN为公司i的年报区间股价同步性,SYN越大表明股价同步性越高。

R2_1、R2_2、R2_3分别对应模型(1)、模型(2)、模型(3)计算得到的拟合优度R2

SYN1、SYN2、SYN3分别对应模型(1)、模型(2)、模型(3)计算得到的拟合优度R2进行如模型(4)的对数化处理进而计算得到的股价同步性

2.数据说明

样本选择:全部A股1991-2021年数据(“周个股回报率文件”和“综合周市场回报率文件”在数据库中均是从1990-51开始,经过处理之后的数据起点为1991年)

与大多数文献相同,做了如下的处理:剔除每年交易周数小于30的样本(可自行根据参考文献进行调整),以便有效估计;剔除有缺失值的公司样本

行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算

每个压缩包都附有初始数据,计算代码,参考文献和最终数据

最终数据分为两个版本:

版本1:仅做了上述剔除处理,文件名为“年报区间股价同步性”

版本2:在做了上述剔除处理的基础之上,同时剔除了金融行业的样本和当年年末被ST、*ST或PT的上市公司,文件名为“年报区间股价同步性剔除版本”

3.参考文献

[1]朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据[J].金融研究,2007(02):110-121.(方法一)

[2]方红星,楚有为.自愿披露、强制披露与资本市场定价效率[J].经济管理,2019,41(01):156-173.(方法二)

[3]张程睿,徐嘉倩.中国上市公司信息披露制度变迁与股票市场有效性[J].华南师范大学学报(社会科学版),2019(04):75-86+190.(方法二)[4]傅传锐,林爱贤,王焰辉.智力资本信息披露如何影响股价同步性?——来自我国高科技上市公司的经验证据[J].财贸研究,2020,31(11):77-96.(方法二、方法三)

[5]李子健,李春涛,冯旭南.非财务信息披露与资本市场定价效率[J/OL].财贸经济:1-15[2022-09-09].(方法三)

[6]危平,曾高峰.环境信息披露、分析师关注与股价同步性——基于强环境敏感型行业的分析[J].上海财经大学学报,2018,20(02):39-58.(方法三)

[7]顾琪,王策.融资融券制度与市场定价效率——基于卖空摩擦的视角[J].统计研究,2017,34(01):80-90.(方法三)

[8]翁欣,宫见棠,李馨子,肖星.不同所有权下金字塔股权结构与股价同步性间关系的实证分析[J].技术经济,2015,34(12):125-131.(方法三)

压缩包所含文件:

数据样例:

分年份数据量统计:

相关性分析:

缩尾后的描述性统计结果:

2022年报区间股价同步性.rar

(60.2 MB, 需要: RMB 39 元)

2022年报区间股价同步性.rar

(60.2 MB, 需要: RMB 39 元)

相关数据链接

年度股价同步性:https://bbs.pinggu.org/thread-11408501-1-1.html

年报区间股价同步性:https://bbs.pinggu.org/forum.php?mod=viewthread&tid=11517077&extra=

季度股价同步性:https://bbs.pinggu.org/thread-11408556-1-1.html

月度股价同步性:https://bbs.pinggu.org/thread-11408597-1-1.html

京公网安备 11010802022788号

京公网安备 11010802022788号