雷达卡

雷达卡

首先,我对月度时间序列进行了一阶对数差分,通过了平稳性单位根检验

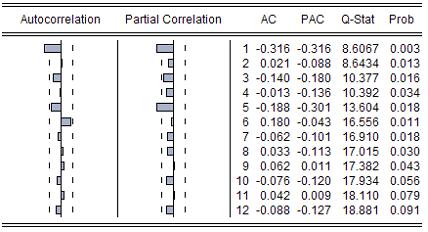

其次,考虑到是月度数据,对通过平稳性单位根检验的时间序列,做季节性单位根检验。上图是序列的自相关分析图。

在此向大家请教2个问题:

1、观察季节周期k=12的AC值为-0.088,在随机区间之内,是不是可以据此得出该数据没有季节性的结论?

2、Q统计量的伴随概率都很小,是不是就是说可以采用AR(1)模型拟合原始数据呢?

3、是不是季节性的数据都要做平稳性单位根检验和季节性单位根检验?

谢谢大家!盼请回复赐教!

|

楼主: mr经济

|

2130

1

[论文写作规范] 月度时间序列自相关分析图的疑问:季节性和AR模型的确定 |

|

已卖:127份资源 讲师 27%

-

|

| ||

|

|

加好友,备注ddjd

加好友,备注ddjd京ICP备16021002号-2 京B2-20170662号

京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明

京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明