雷达卡

雷达卡

2017年中国房地产市场形势总结

地方调控深化,长效机制加速推进,积极引导预期

2017年,房地产政策坚持“房子是用来住的,不是用来炒的”基调,地方以城市群为调控场,从传统的需求端抑制向供给侧增加进行转变,限购限贷限售叠加土拍收紧,供应结构优化,调控效果逐步显现。同时短期调控与长效机制的衔接更为紧密,大力培育发展住房租赁市场、深化发展共有产权住房试点,在控制房价水平的同时,完善多层次住房供应体系,构建租购并举的房地产制度,推动长效机制的建立健全。

重点城市成交下行,三四线城市增长显著

据前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》数据统计,2017年1-11月,全国商品房销售面积为14.7亿平方米,同比增长7.9%。其中商品住宅销售面积12.6亿平方米,同比增长5.4%。价格方面,百城新建住宅均价环比涨幅持续回落,整体趋稳。三四线城市在宽松的政策环境以及棚改货币化支持下,楼市全面回暖,拉动全国销售面积上扬。另一方面,重点城市在严厉政策管控下,市场趋于稳定,销售面积同比增幅不断回落,成交规模明显缩减,一线城市降温最为显著。

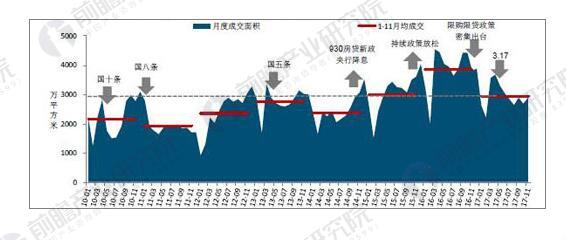

重点城市成交规模:供应受限,全年成交规模明显缩减,一线城市降幅最大

2010-2017年11月50个代表城市商品住宅月度成交量走势

资料来源:公开资料整理

全年成交规模明显缩减。据前瞻产业研究院数据初步统计,2017年1-11月50个代表城市商品住宅市场月均成交面积2943万平方米,同比下降24.2%,绝对值低于2015年同期水平。不同级别城市来看,一线代表城市成交规模下降最为明显,绝对水平与2011年相当。二线代表城市成交量降至2015年水平。三线代表城市较2016年成交回落,但绝对规模居相对高位。

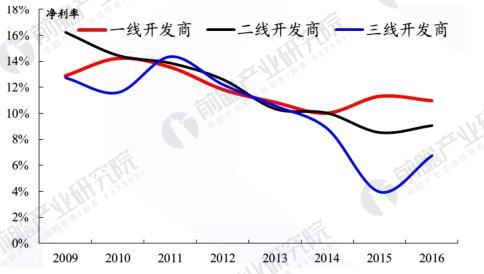

随着行业进入成熟期,龙头房企将在竞争中脱颖而出

竞争对于房企实力的要求更为多样。除了资源优势,龙头房企在资金、品牌和管理方面都具有明显的优势,而这些竞争优势又会反过来帮助龙头房企获取更加优质的资源,从而迅速形成集聚效应,强者恒强。

随着行业壁垒的建立,地产行业将迎来稳健发展的春天。随着行业近几年整体利润增速的下滑,房企业务类型和布局的调整也逐渐完成。龙头开发商由于其竞争优势和市占率的不断提升,业绩仍有很大的增长空间,而且随着城镇化和人口迁移的趋势越发明显,大型房企和区域龙头仍有较大的机会。

大型房企有着更强的盈利能力

资料来源:公开资料整理

2018年中国房地产市场发展趋势预测

宏观经济方面,央行在三季度货币政策报告中指出坚决落实好十九大精神和全国工作会议部署,关注点将更多集中于经济结构的优化和质量效益的提高,宏观政策保持连续性稳定性,货币政策将与宏观审慎政策相互配合,为供给侧结构性改革营造中性适度的货币金融环境。展望2018年,经济增长向好趋势不变,就业情况保持良好,同时金融严监管、去杠杆政策延续,物价存一定上涨压力,外围货币环境变化对人民币汇率的影响仍未消除,内外因素共同决定短期内货币政策不存在放松的基础,而适度的中性调控更符合国内经济结构调整的需要。

政策方面,长效机制建设迎关键期,市场中长期运行环境逐步确立,短期调控不放松稳预期。未来楼市政策仍会延续“房子是用来住的,不是用来炒的”这一明确的主线,坚持调控目标不动摇、力度不放松,保持调控政策的连续性稳定性,把稳定房地产市场、化解泡沫风险作为重中之重,引导好市场预期。长效机制继续深化促发展。年末中央政治局会议分析研究2018年经济工作指出,2018年要引导和稳定预期,加强和改善民生,要加快住房制度改革和长效机制建设。2018年将是长效机制与短期调控结合的转折点,将进一步加快相关长效机制政策的落实和细化。

市场发展趋势分析:成交回落,价格趋稳,新开工、投资中低速增长

在对国外房地产市场模型研究基础上,同时借鉴国内外的理论成熟、操作实际的国民经济动态模型和行业模型,中国指数研究从中国房地产发展实际出发,设计建立了“中国房地产业中长期发展动态模型”来研究房地产市场的长期内在规律和进行政策评估设计

2018年全国房地产市场各项指标预测结果

资料来源:公开资料整理

因势而变,把握增量、突破存量

发展阶段:经济增速与人口红利仍是我国比较优势,房地产市场规模将维持相对高位

我国房地产市场化运行时间较短,依据历史经验不足以发现我国房地产市场的周期规律,市场参与各方均在摸索中前行,借鉴具备长周期房地产市场发展历史的国家经验显得尤为重要。为了明确了解国家发展阶段历程,从经济产业、人口红利、城市化发展程度三个维度,选取人均GDP、三产占比、人口增速、抚养比、城镇化率、城市群聚合力 等六个指标,基于1960-2016年宏观数据,将不同年份的美国、日本、澳大利亚和中国看做独立样本,并判断我国未来的发展趋势。

我国房地产市场尚未形成自身周期规律,但2017年楼市长短期调控齐发,2017年势必会成为我国房地产市场历史上一个非常重要的转折点。从对比美国新开工情况来看,我国仍处于新房扩张末期,租购并举体系下增量市场将保持相对高位运行。纵观美国房地产周期与市场结构变化,长期来看市场规模变化是相对平稳的,需求存在惯性,除非有高强度利空刺激,市场并不会出现断崖式下跌。随着我国楼市长效机制落地,住房保障等政策调控会更为长期化,租购并举会成为新时代背景下的新格局,新房市场规模仍会处于相对高位。

京公网安备 11010802022788号

京公网安备 11010802022788号