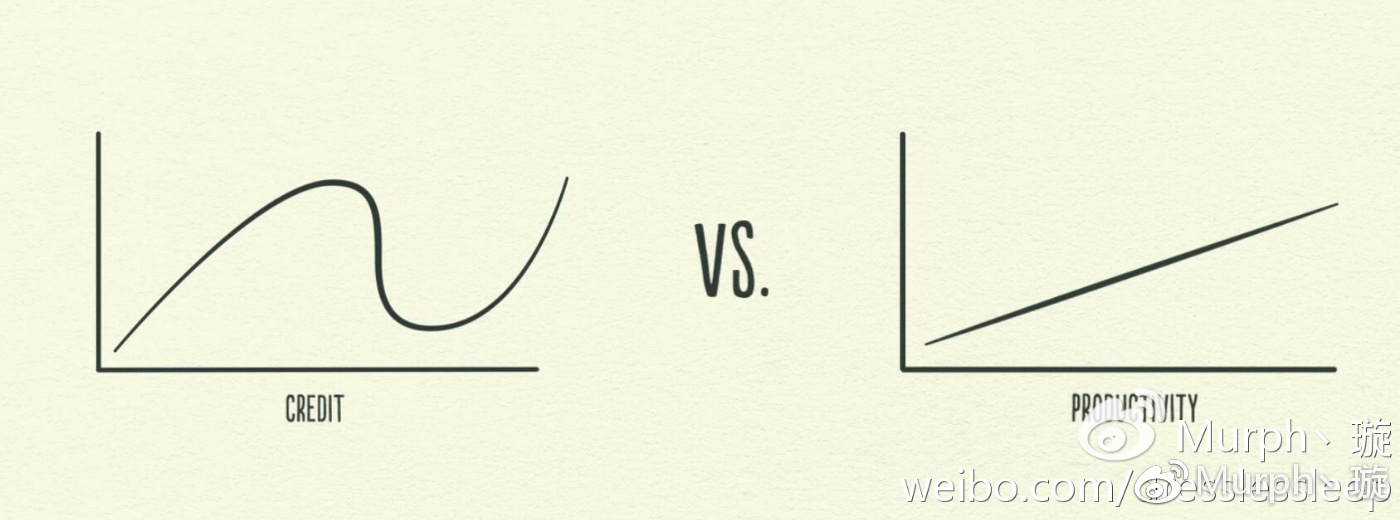

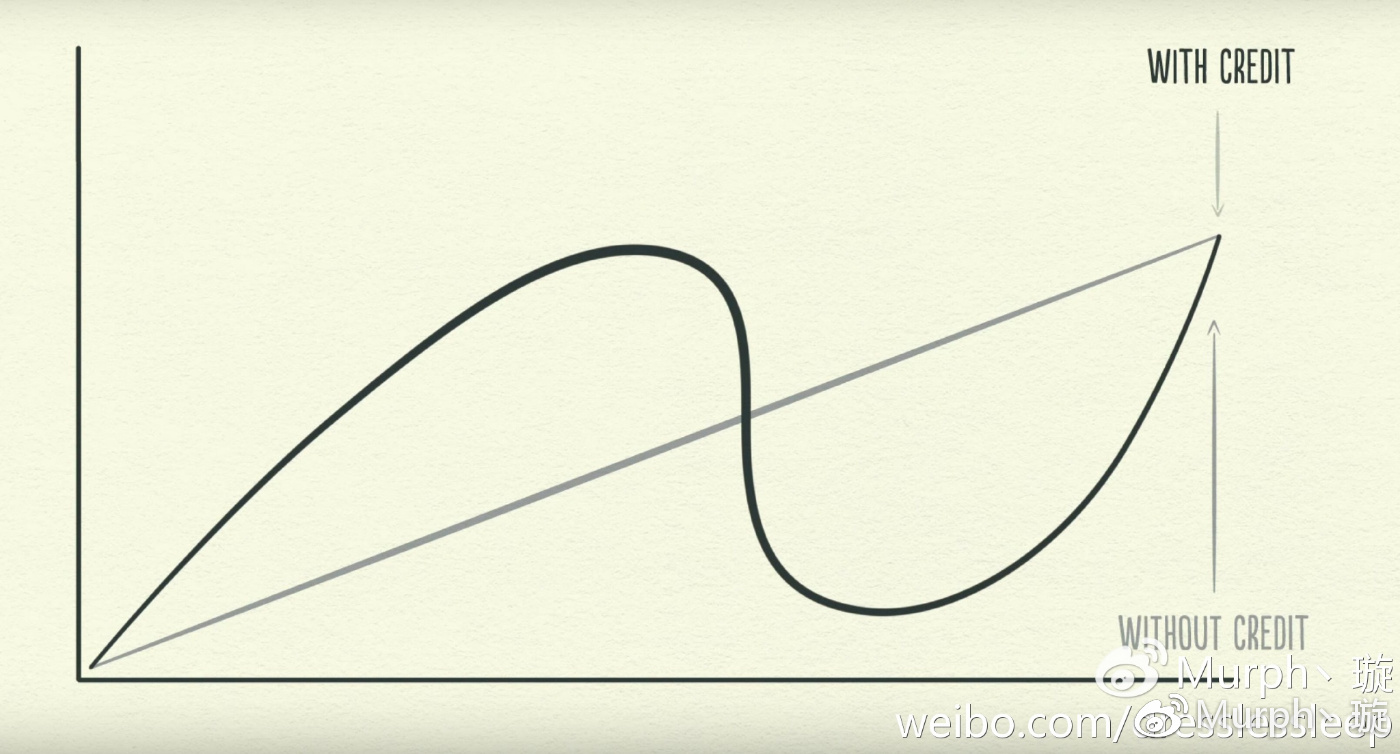

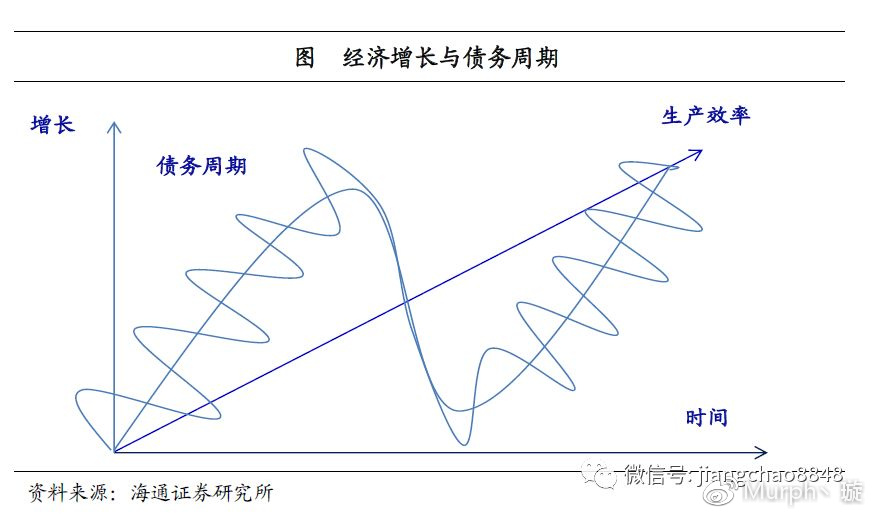

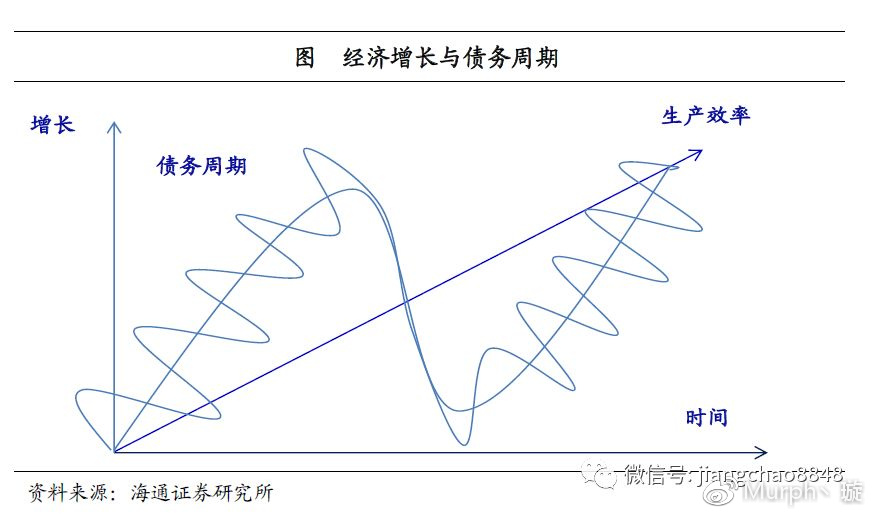

一次大的由债务繁荣到债务危机的循环,中间会包含很多小循环,直到债务到达极限,经济开始不可避免的去杠杆,削减消费/投资,而又因为一个人的消费/投资就是另一个人的收入,因此收入大跌,迫使人们削减更多的消费/投资,形成恶性循环,引爆严重的经济危机,而任何ZF的救市手段都很难产生良好的效果。

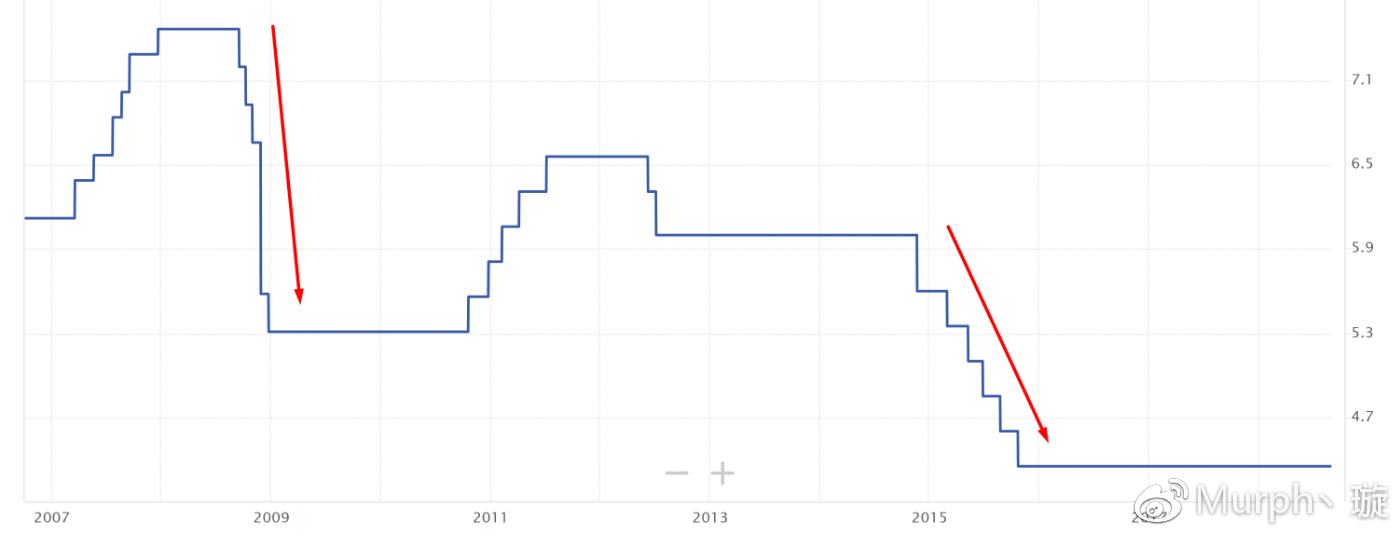

中国在过去十年中,发生过两次小的循环。如图为中国利率变化:

第一次是2008年遭遇次贷危机,没问题,ZF“四万亿”救市,股市大涨,房地产大涨。

第二次是2015年,虽然没有什么外部危机,但是由于债务风险越来越大,经济竞争力越来越弱,所以经济增速下滑明显。ZF再次出手救市,如上图,连续降息降准(印钞)。

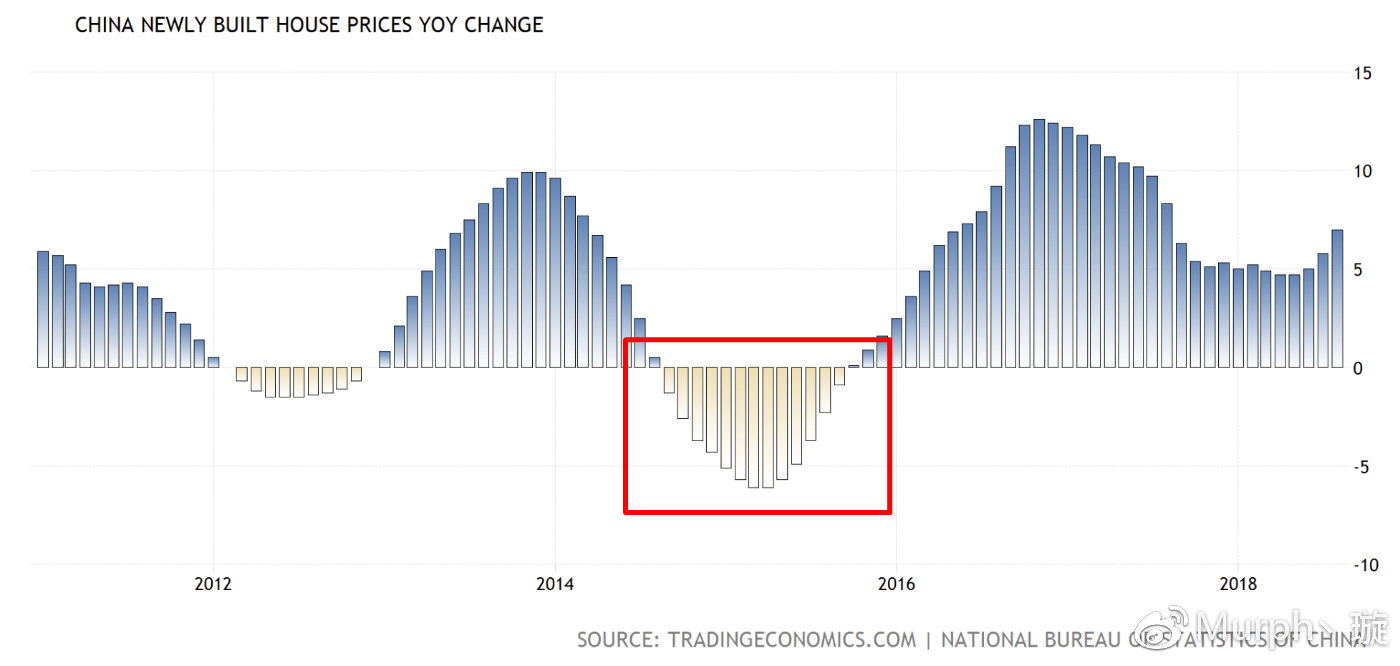

如图为中国房价的涨幅,其实我们看到2015年年初时房价已经开始下跌了(小循环开始向下),但是ZF的救市又让它在2016年大涨。我认为中国2015年的那次救市非常像美国的2001年。“房价永远涨”的神话也是从那时开始,因为这不,ZF确实救市了呀?如果ZF不愿让房地产下跌,那么它怎么可能下跌呢?

事实上我们从美国和日本的例子已经看出,没有一个ZF是不救市的。之前之所以可以成功,只是因为债务还没有到极限。如果债务加到极限的话,就救不了了。除非ZF可以宣布,“以前的房贷不用还了,让我们贷款买新的房子吧?”

( * 如果真这么干,恐怕是有史以来最generous的一次财富重分配,老百姓是高兴死了,但恐怕从此以后都不会有人在中国投资了。当然,是没有国家会这样干的。)

那么我们怎么判断中国目前是否已经到了债务的极限呢?很可惜,很难判断。我们只能跟过往的历史做比较。

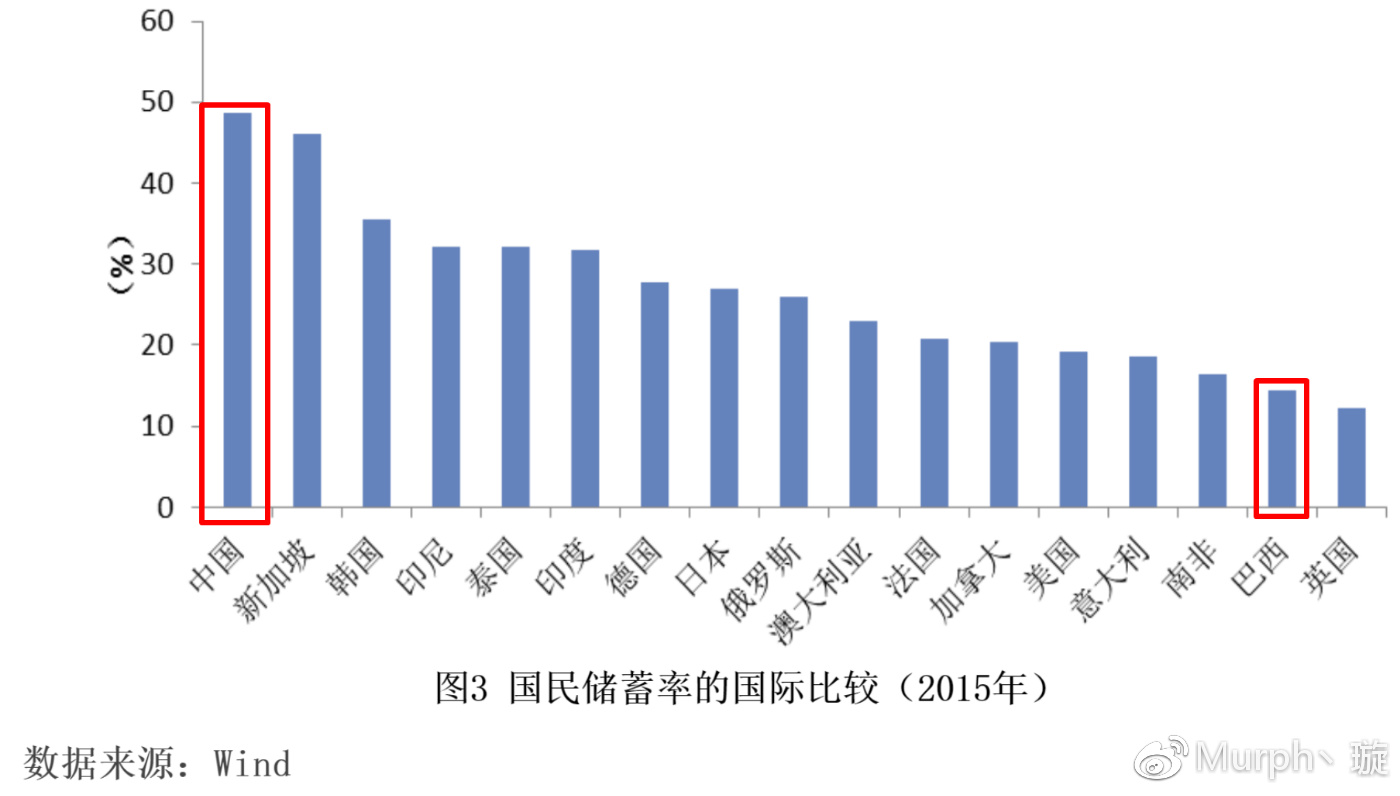

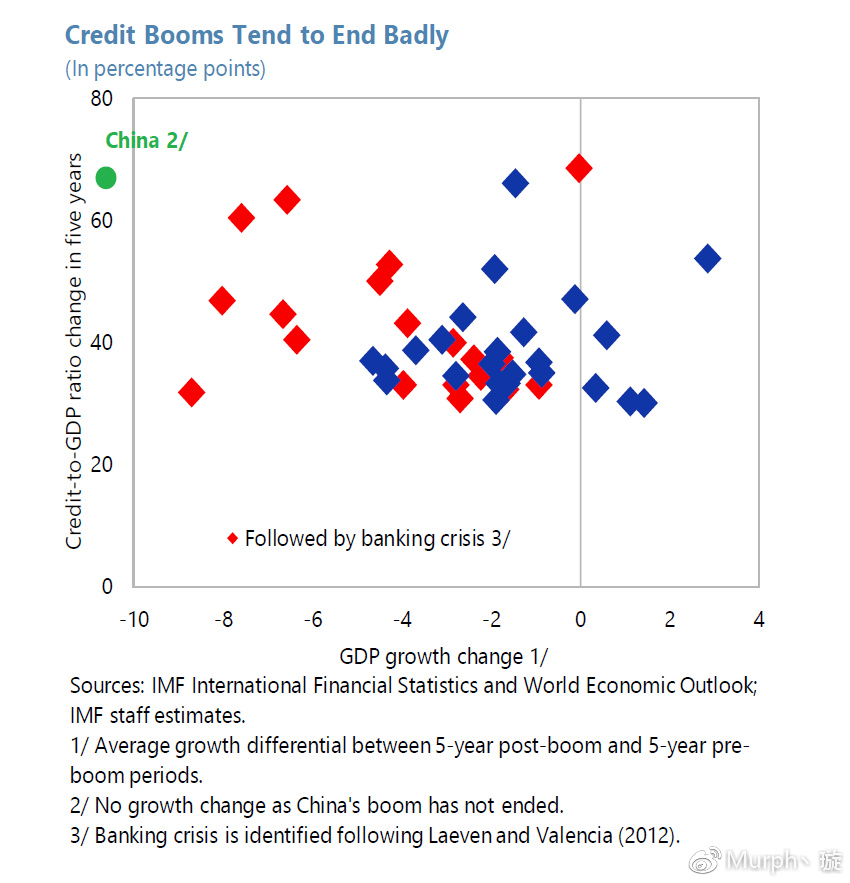

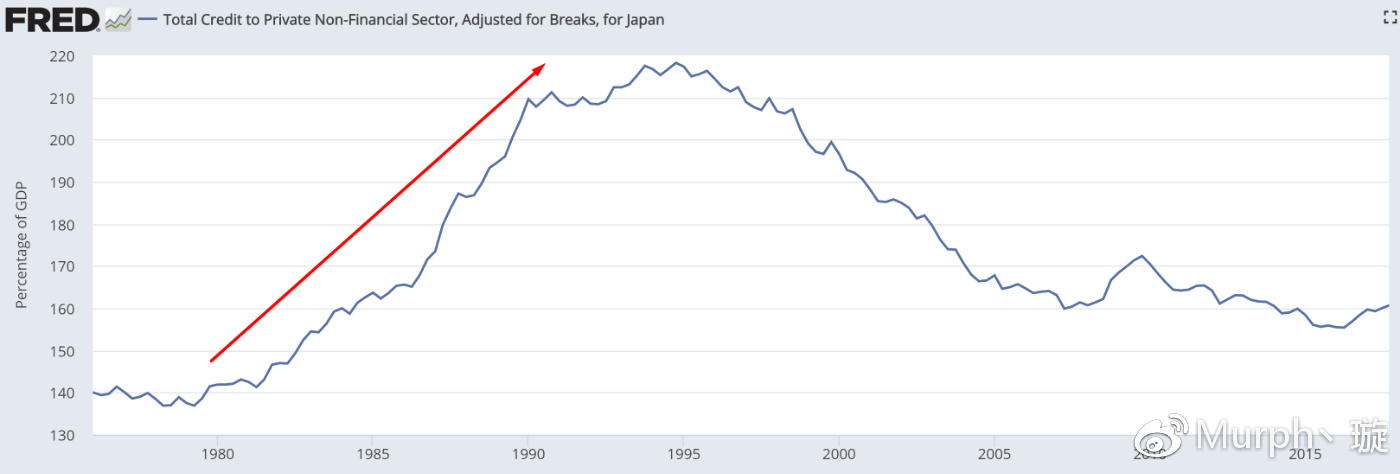

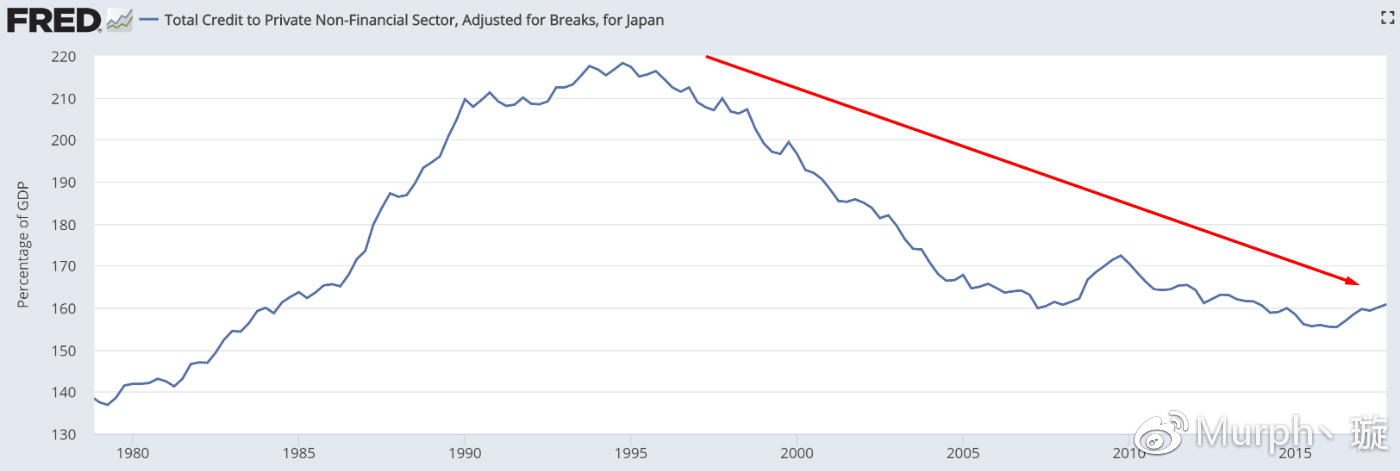

前面我们提到过,中国的私人债务占GDP的比目前是全世界最高 —— 超过210%,超过了2007年美国的170%,仅次于1990年日本的220%。而后两者分别导致了大萧条以来最严重的两次经济危机。

私人债务又包括企业债务和居民债务。

中国的企业债务高居世界第一。

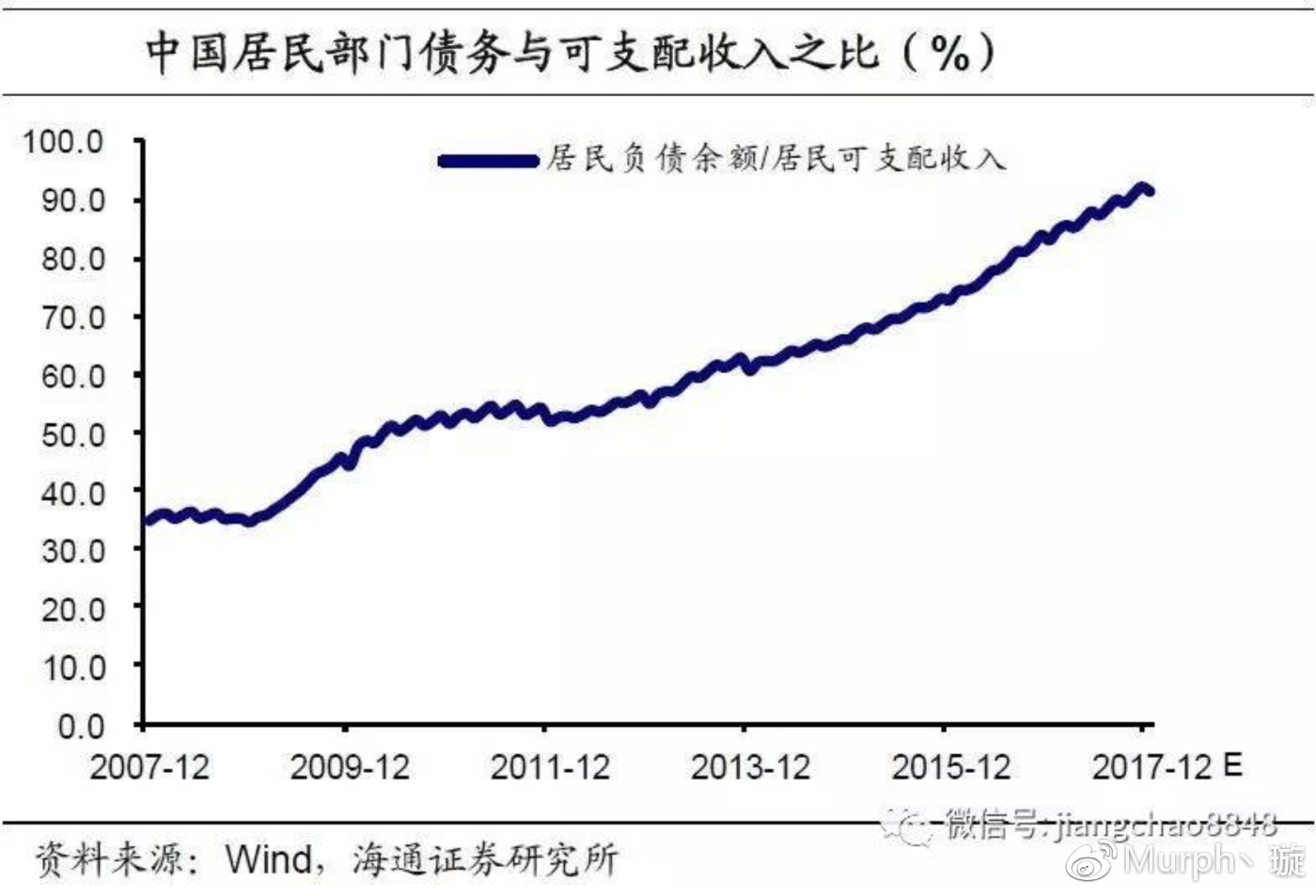

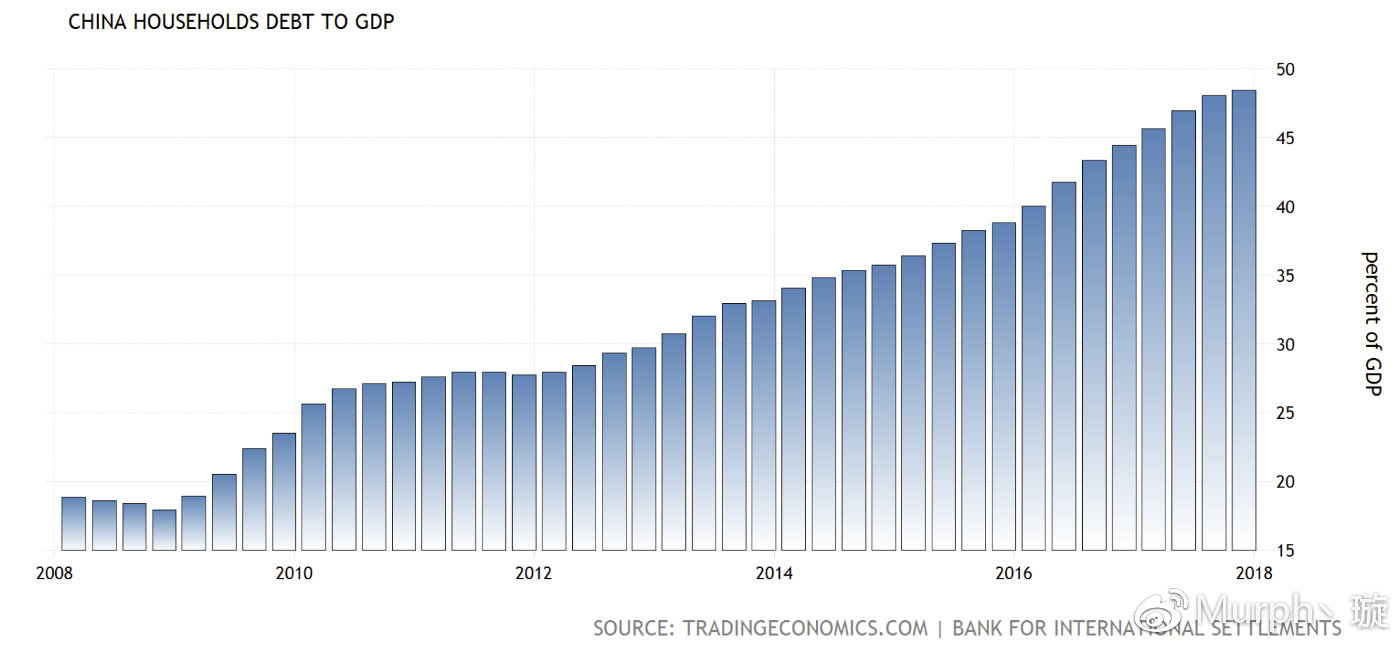

不过居民债务不算特别高。但是问题在于,中国居民的收入占GDP的比也很低。所以如果我们算居民债务与可支配收入之间的比,根据海通证券首席经济学家姜超的计算,已经达到了90%,如下图,

而美国的这一数据在2007年曾达到过120%,日本在1990年曾达到过100%。所以说如果居民债务还没有到极限的话,应该也快了。而且还要考虑到我国社会福利不如美日两国,所以居民在举债的时候顾虑会更多一点。

当然,除了私人部门之外,还有ZF部门,如下图,

可以看出,中国的ZF债务(中央+地方)还是很低的。需要注意的是,我们知道地方ZF有很多融资平台,这些债务都被算在企业债务里了,而没有算在地方ZF这里,所以地方ZF债务有所低估,企业债务有所高估。

不过ZF债务并不是我们关注的对象,因为不管发生什么,危机时ZF是一定会救市的,ZF一定会增加债务。但是我们已经知道了,危机爆发的原因是私人债务达到了极限,所以不管ZF怎么做,都很难让债务已经达到极限的私人部门重新开始积累债务。

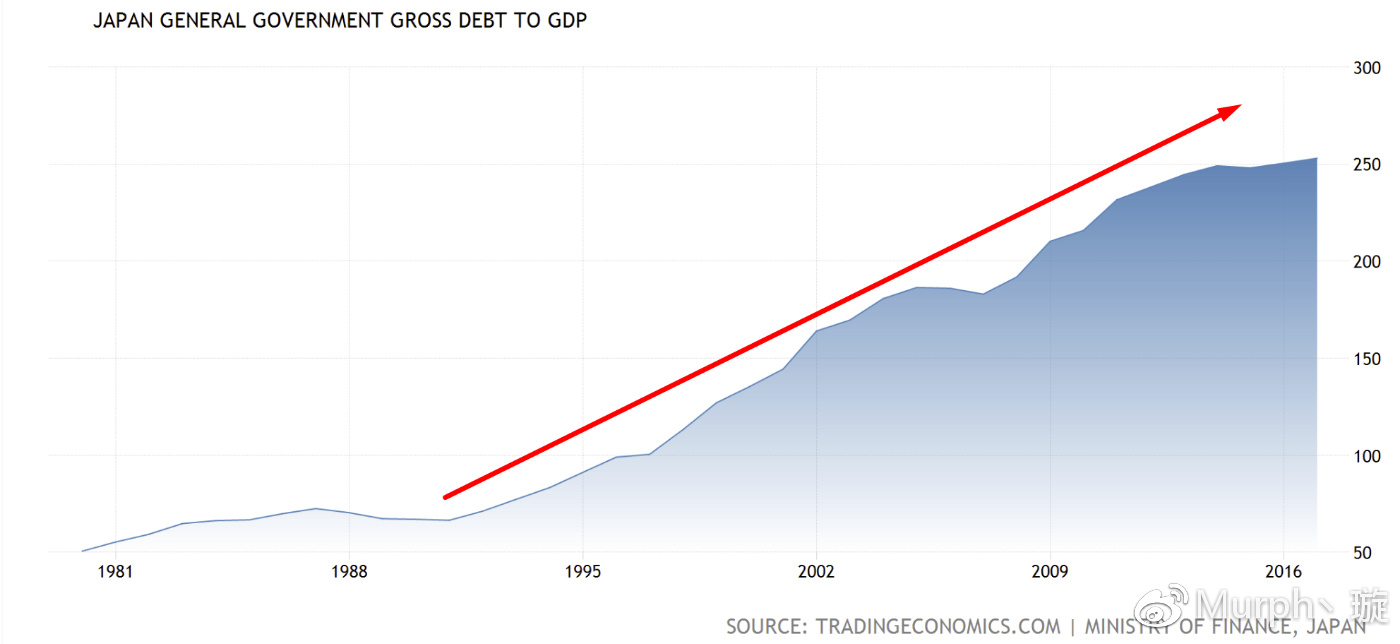

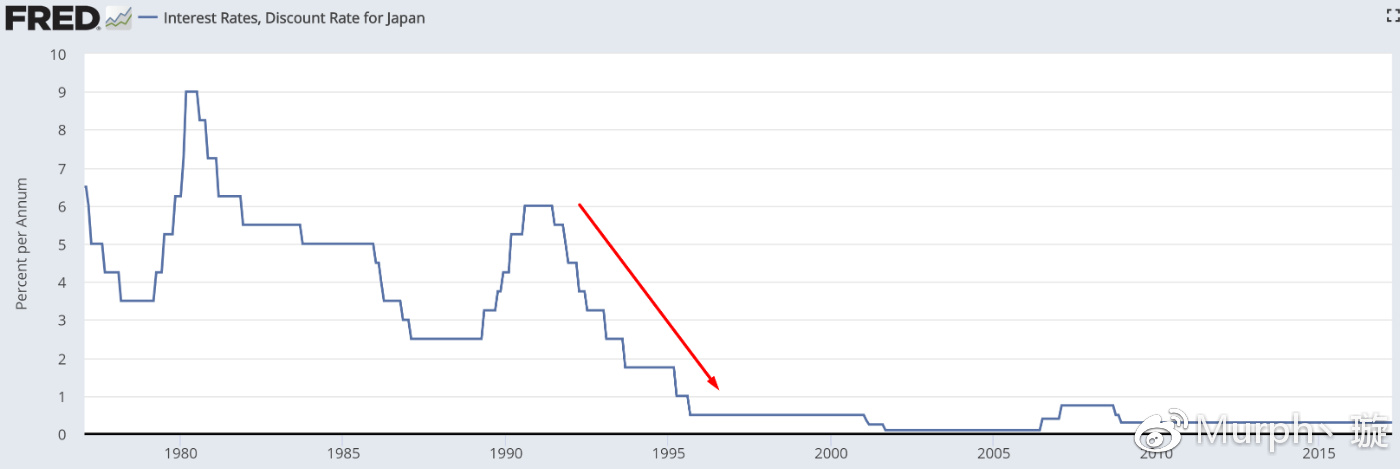

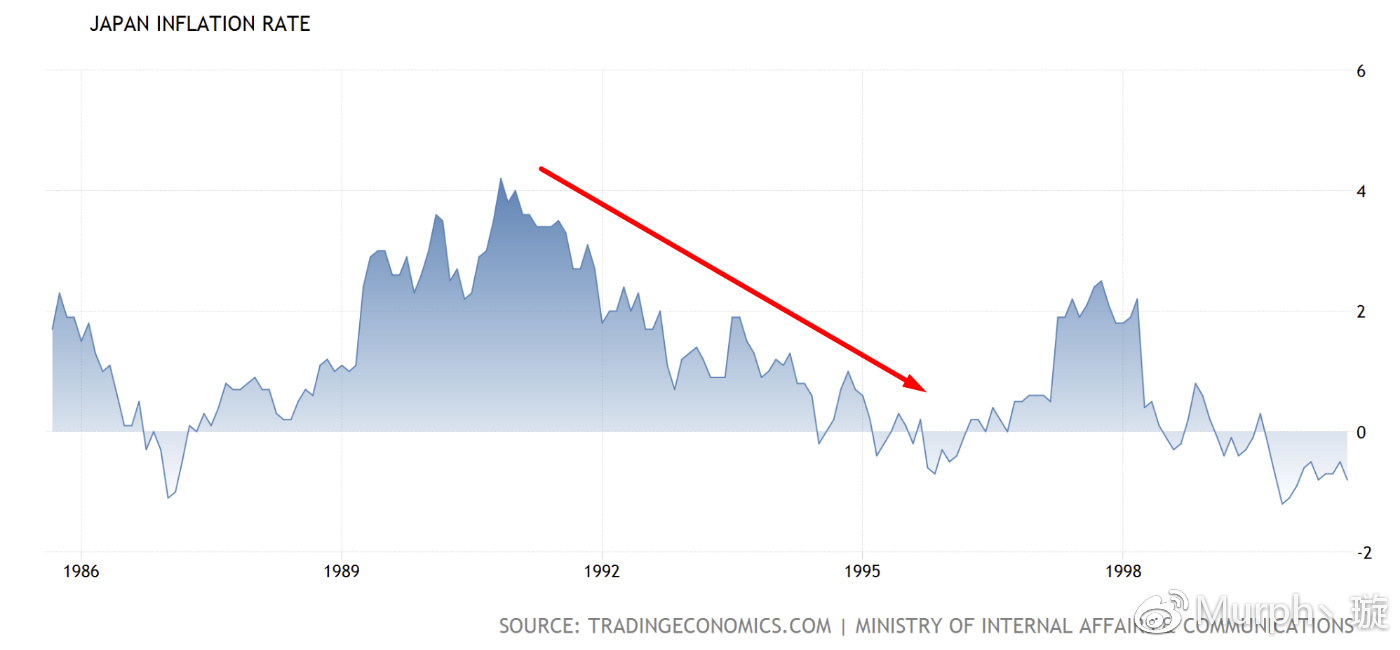

其中最明显的例子就是日本了。如上图我们发现日本ZF部门的债务已是冠绝全球,就是在1990年之后不断救市(修桥,造路,给银行直接注资等等什么都尝试过了)的过程中所积累的。然而日本的房价,私人债务占GDP的比依然下跌了近三十年。

如图,1990年后日本ZF债务一飞冲天。

因此综上所述,可以说目前中国的债务很可能已经非常接近于极限了。那么如果中国爆发危机,又会发生什么呢?

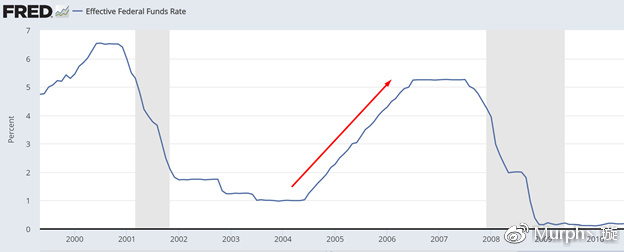

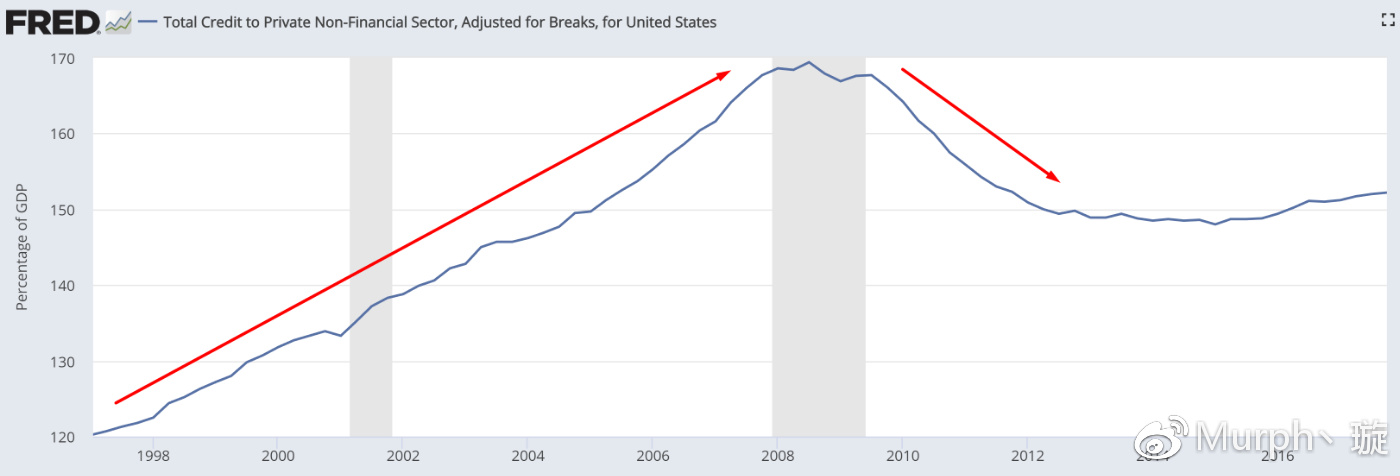

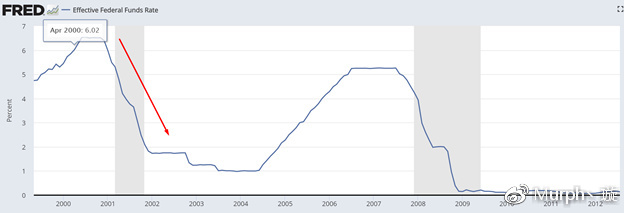

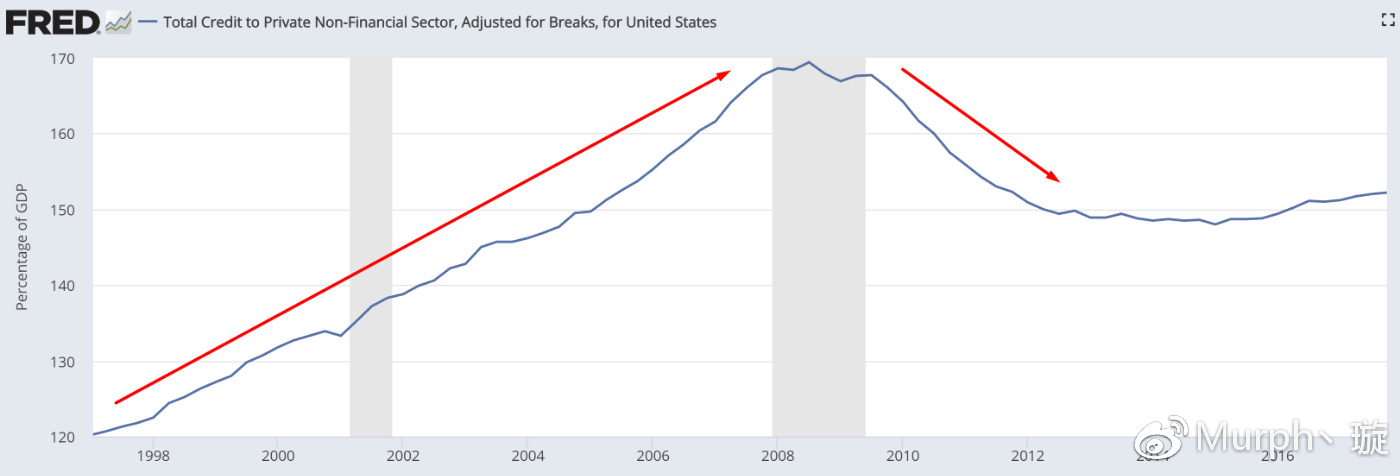

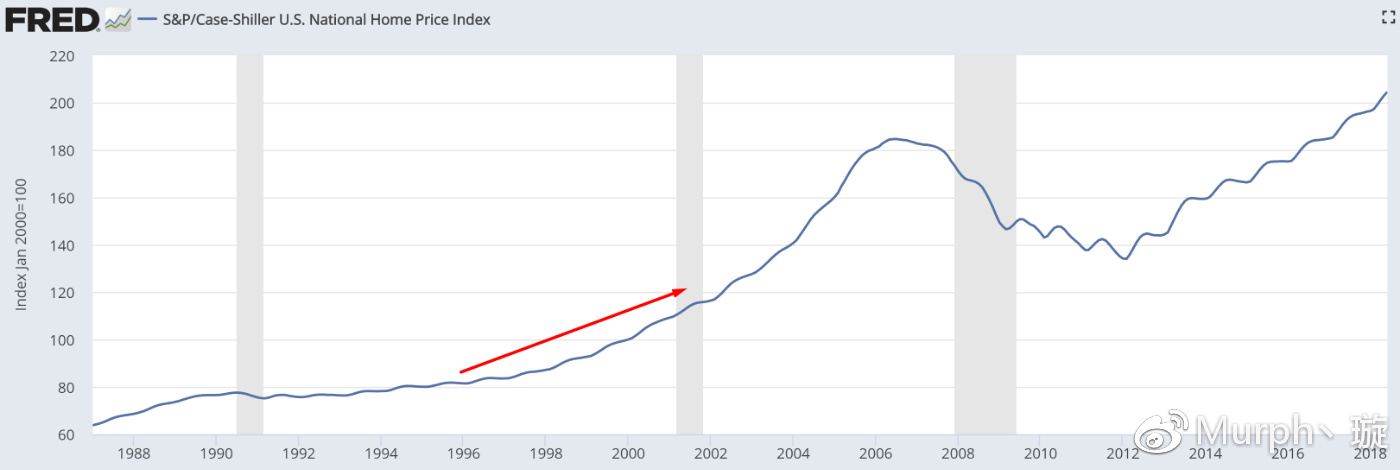

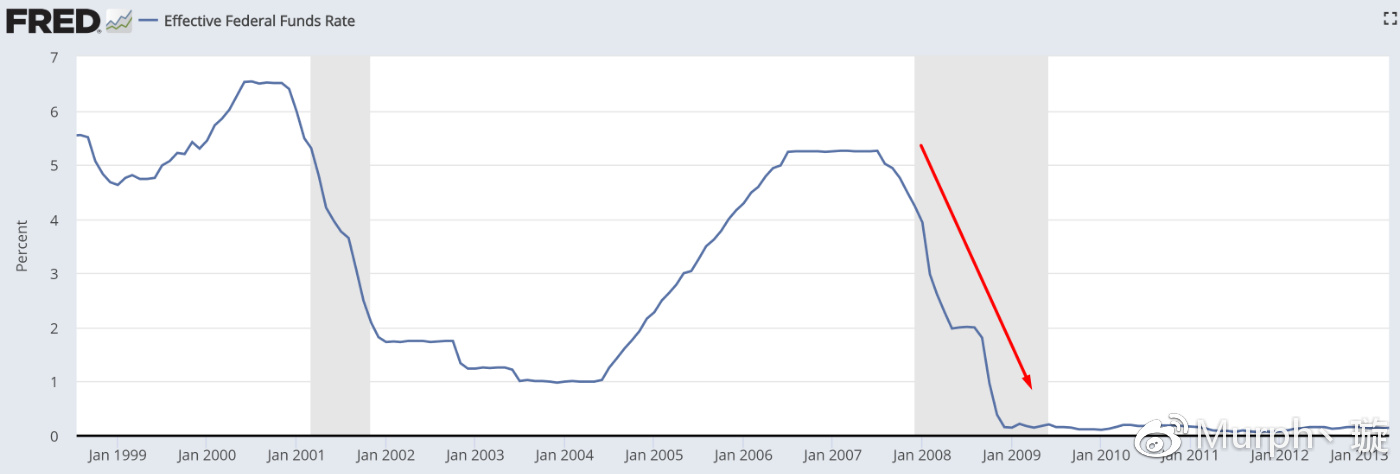

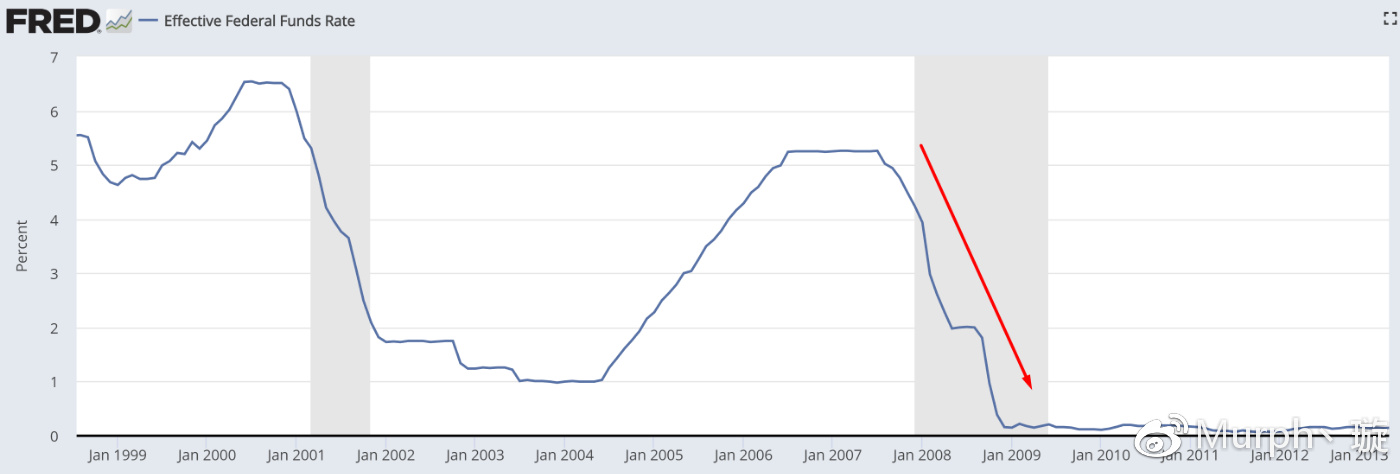

如果你看过《大空头影评 —— 次贷危机十周年》那篇文的话,可真是帮了我的大忙。 在那篇文中我写到,2004年年中,由于美国入侵伊拉克令国际油价暴涨,再加上长期的低利率政策导致的货币过剩,时任美联储主席的格林斯潘开始加息以应对通货膨胀,如图,从1%一路上调至5%。美国的房地产价格也开始在2006年回落。

美国联邦基金利率

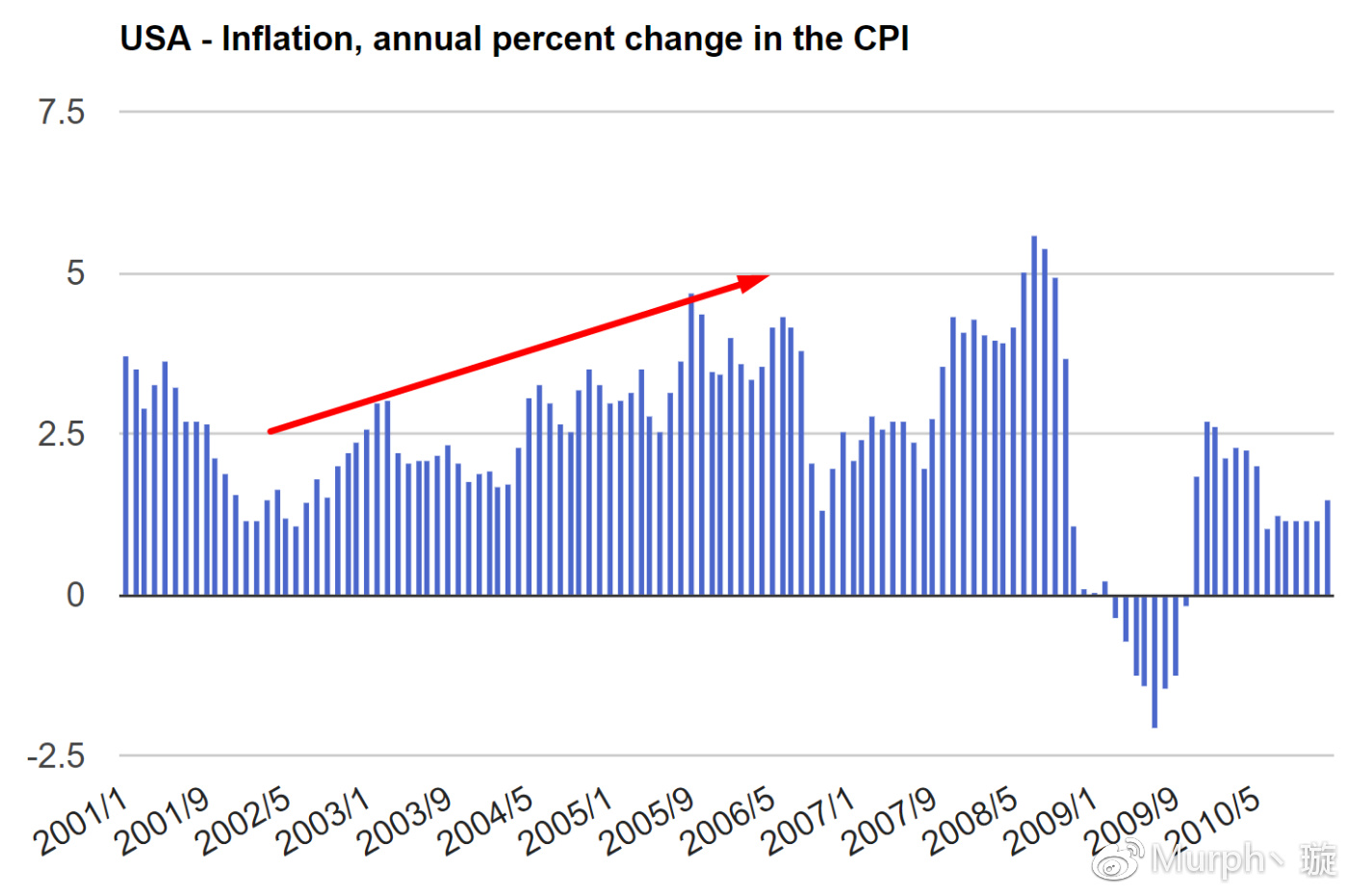

美国通胀率,从2002年的1.1%一路涨到2005年的4.6%,导致美联储在同一时间内不断加息抑制通胀。

可见美国的房地产泡沫其实是被自己刺破的。是美国的高利率政策让当时的高房价变成了越来越难以负担的资产。可以想象,如果当时没有发生格林斯潘突然大幅提高利率的事件,美国的房地产泡沫也许还可以多坚持几年。虽然它终究是要破的。

所以说中国虽然也有债务和房地产泡沫,却不一定会马上破,因为暂时还没有明显的导火索。不过有一个人认为导火索很快就要有了。

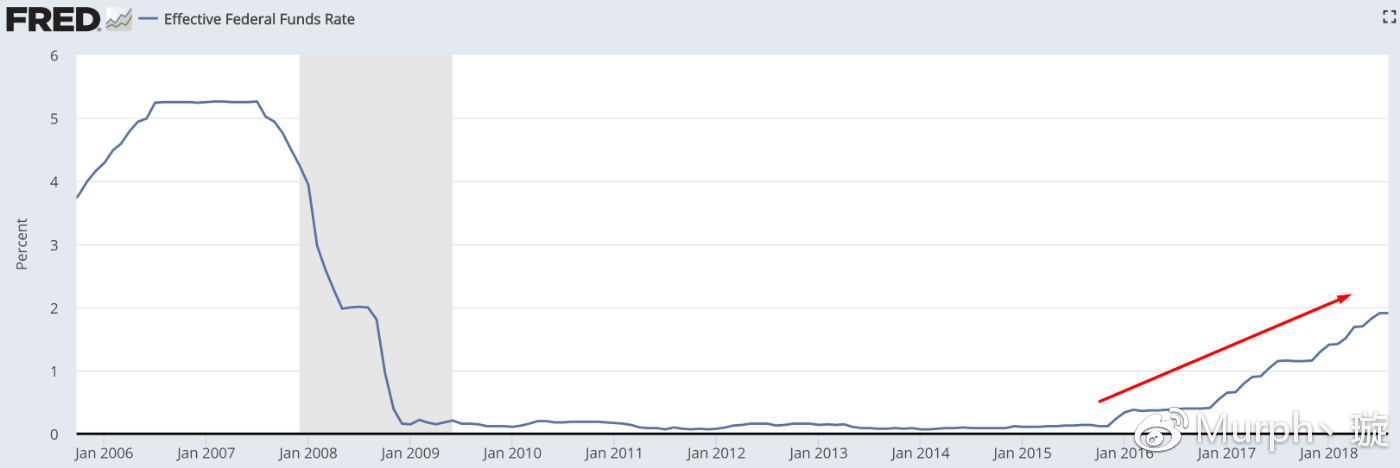

如图为美国的利率,在实行了长时间的零利率政策后,美国经济终于开始复苏,美联储也于2016年开始加息。2017和2018年两年更是每年加1%。

如图,美国十年期国债的收益率也刚刚再次超过3%。之前我们讨论资本外逃时曾经讨论过它是由于中国经济竞争力下降,进而导致资本向海外寻求能够带来更高风险收益比的资产。而美国国债在金融市场上被认为是零风险资产,当它的收益率越来越高时,就会不断吸引全世界的资本。

过去发生过的那些由债务危机引发货币危机的案例,有很多都是由美联储不断加息作为导火索的。例如1994年爆发在拉美的“龙舌兰危机“,2000年的阿根廷危机等。

有趣的是美国银行首席投资策略师Michael Hartnett在最近做了一张图告诉我们过去每一次美联储的加息周期都导致了世界上的某个地方爆发了经济危机。

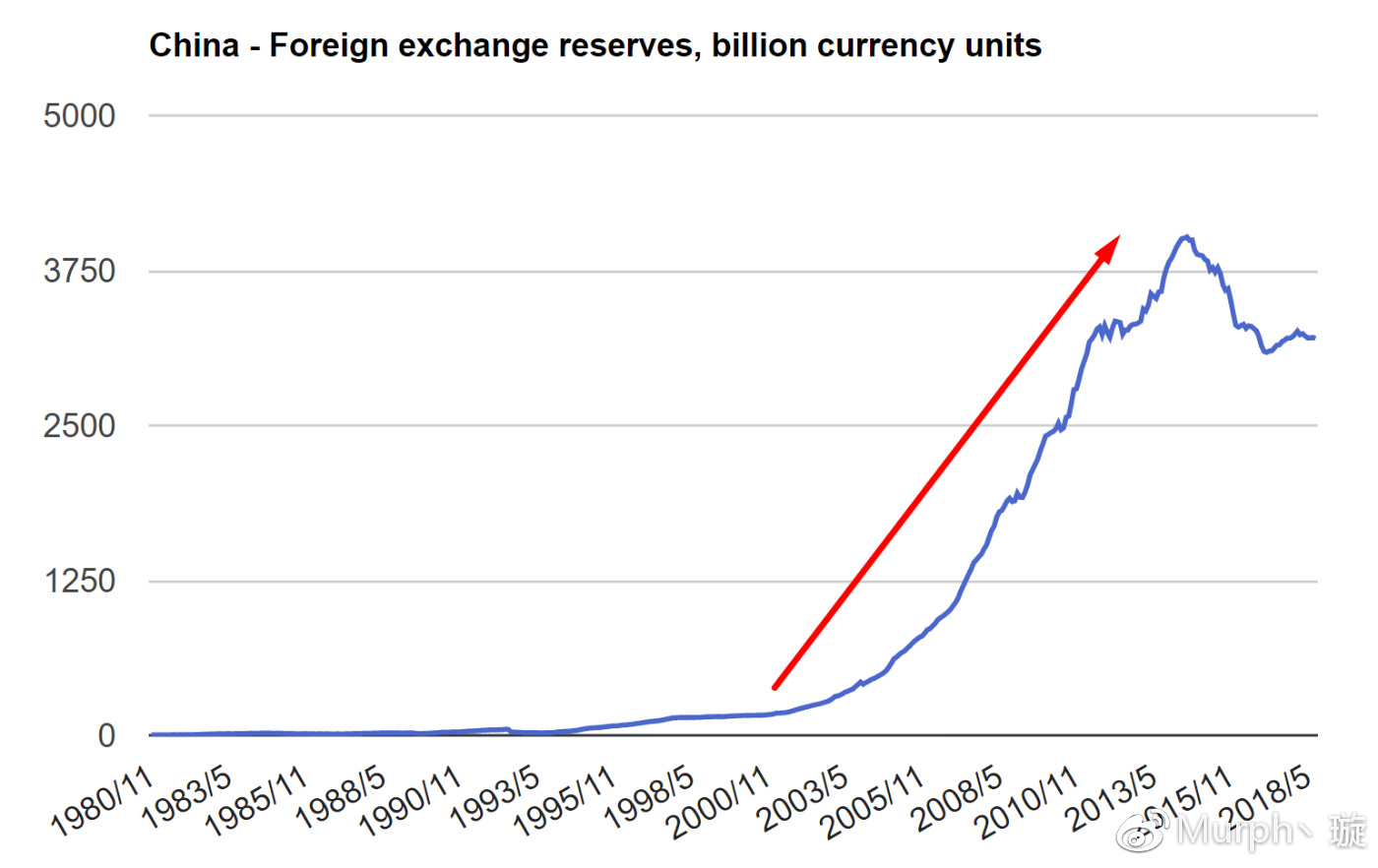

由于中国最近这些年也面临资本外逃的压力(外汇储备下降了一万亿),因此(我最喜欢的)海通证券首席宏观分析师姜超提出了“保汇率还是保房价”的论断。意思是在美联储不断加息之际,如果我们选择跟随加息抑制资本外逃,就会刺破房地产泡沫,因为已经债务累累的房地产市场无法承受太高的利率,就像美国2006年那样。

姜超认为我们会选择跟随加息,因为汇率比房价要更重要一些,因此还写了例如《2016年或是中国房地产历史大顶》这样的文章。

虽然我非常喜欢姜超(因为他很关心民生问题),也经常转发他的文章,不过在这个问题上我的看法完全不同。我的观点是“不会保汇率,但最终房价也是要大跌的,不论ZF如何救市。”

后面这一点大家想必现在已经很清楚了,如果债务已达极限的话,危机来了不论ZF如何救市房价还是会跌。而为什么姜超会觉得我们应该保汇率呢?可能是害怕中国经历1997年泰国那样由货币大幅贬值而引发的通货膨胀式危机吧?不会的。

Ray在书中说,当一国的债务达到极限,来到崩溃阶段的时候,会有两种后果。第一种就像日本和美国那样,房价大跌,经济衰退,但是汇率不会出问题;第二种则像泰国那样,房价大跌,经济衰退,并且汇率会崩盘(兑美元大幅贬值50%以上),进而导致进口价格上涨,引发严重的通货膨胀,国民财富大幅缩水。

有趣的是,在过去的所有案例中,由于债务已经到达极限,所以不管发生什么,房价都是救不了的。只有一种情况下房价会涨,就是爆发“超级通胀危机”。在超级通胀危机之下,货币贬值到一文不值,那时候所有不是纸币的资产都会疯狂涨价。中国是不可能发生这种事的。

那么以上两种后果到底因为什么而不同呢?Ray给出了很多条标准,而中国是一条都不符合的。我们先来说说最重要的一条 —— 外债。Ray认为,当一国发生经济危机时,由于ZF无法靠印钱来还外债(可以印泰铢但是没法印美元),因此大量外债会让投资者感到非常恐慌,他们会去拼命的兑换美元,从而令本国货币贬值。本国货币贬值后,外债就变得更加还不起了,于是投资者更加恐慌,货币更快的贬值。因此,当债务危机爆发时,有大量外债的国家往往会遭遇货币大幅贬值的危机,而货币大幅贬值又会令进口价格陡升,引发严重的通货膨胀。因此,Ray把这类国家遭遇的债务危机称为“通胀式债务危机”(Inflationary)。

在文章的最开始我们提到,当国内储蓄严重不足时,一国就只能通过借外债来满足投资的需求。例如巴西作为一个储蓄率只有15%的国家,外债当然也是很高的了。相比于中国的13%,巴西外债占GDP的比在2017年为32%(十几年来一直在30%以上)。让我们来看看过去这些年巴西都发生了些什么。

如图为巴西Real兑美元的走势图。

2014年,由于政治危机加上办世界杯,奥运会的劳民伤财,巴西遭遇了经济衰退,Real兑美元一路下跌近50%。而今年一月份开始,由于选举的不确定性(民粹主义者可能上台),Real再次大幅下跌25%。

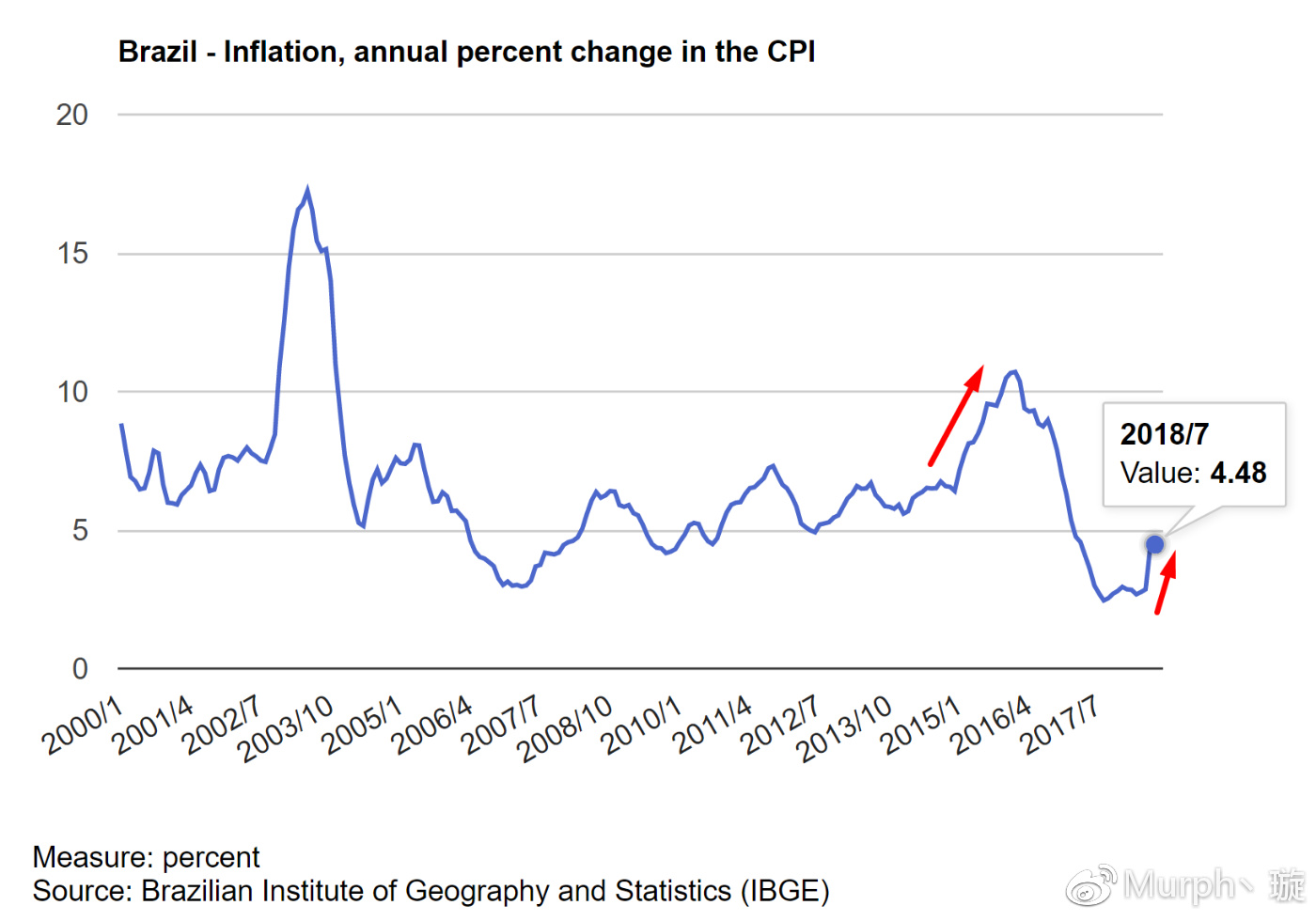

如图为巴西的通胀率。

在2014年曾陡升超过10%,今年也再次开始攀升。而且我们看看巴西这些年所经历的通胀就可以想象这个国家的经济被管理的多么糟糕。

雷达卡

雷达卡

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

美国私人债务占GDP的比

美国私人债务占GDP的比 中国私人债务占GDP的比

中国私人债务占GDP的比 日本私人债务占GDP的比

日本私人债务占GDP的比 日本房价

日本房价

人民币兑美元汇率

人民币兑美元汇率

中国外汇储备余额

中国外汇储备余额

美国私人债务占GDP的比

美国私人债务占GDP的比 美国利率

美国利率 美国私人债务占GDP的比

美国私人债务占GDP的比 美国房价

美国房价

美国利率

美国利率 美国私人债务占GDP的比

美国私人债务占GDP的比 美国房价

美国房价 美国三十年房贷利率

美国三十年房贷利率

京公网安备 11010802022788号

京公网安备 11010802022788号