雷达卡

雷达卡

自2009年,我国新能源汽车补贴政策推出至今,我国动力锂电池产业已经过了近10个年头。近年来,动力锂电池产业及相关产业链也进入了快速发展阶段。

随着技术、工艺的不断突破,到2017年我国动力锂电池的基本全部生产环节已经实现了国产化,并且伴随着研发体系、经营管理的不断完善,产品质量、生产效率也在不断优化。

面对我国2020年锂离子电池的单体能量密度达到350Wh/kg的目标,以及新能源汽车最终摆脱补贴的成本压力,锂电池产业仍需要在各个生产环节继续做出努力才可能实现。

2014~2017年,我国动力锂电池产量增长了5.6倍,产业链日益完善,越来越多的锂电池产业链相关公司通过IPO、资产注入等方式登陆资本市场。

在这些公司中,已经基本完全涵盖了从锂钴矿资源、六氟磷酸锂等上游有色化工环节、正极负极隔膜中游制造再到电芯、PACK等下游生产环节。

在这些公司登陆资本市场的同时,其财务数据和生产经营情况也随着相关申报材料得以公开,给了我们更多更细致地观察分析产业链发展的信息。

通过这些信息,我们希望可以较为完整地对锂电池产品的价值构成进行完整地剖析。同时,结合目前市场各环节产品价格等数据,进一步地分析出未来锂电池产品价值构成可能的变化。

环节、价值类别两维度交叉,构建28个价值构成科目

模型分拆结构:构建28个价值科目

基于数据可实现追踪性和产业链分工,我们将锂电池的价值构成分为两个维度进行分拆:

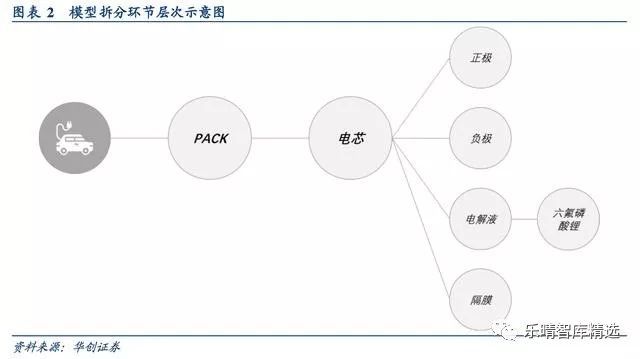

第一个维度为主要生产环节,分拆为Pack、电芯、正极、负极、隔膜、电解液、六氟磷酸锂(以下简称“LiPF6”)七个部分;

第二个维度为每个环节的价值类别,分为原材料、制造费用、人工费用、毛利及税金五个部分。

通过我们的拆分,我们将锂电池的价值组成共拆分为35个最终科目,例如“Pack-人工成本”、“正极-原材料”、“电解液-其他材料(不含LiPF6)”、“LiPF6-税金”、“负极-制造费用”等。

针对模型的拆分层次,为了平衡精细度和实用性,我们将模型分为四层、7个环节。

四个层级的环节分别是:第一层Pack环节;第二层电芯环节;第三层正极、负极、电解液、隔膜环节;第四层仅拆分出电解液中的LiPF6环节。

在每一个环节,我们都将其价值构成拆分为原材料、制造费用、人工成本、毛利和税金五个部分

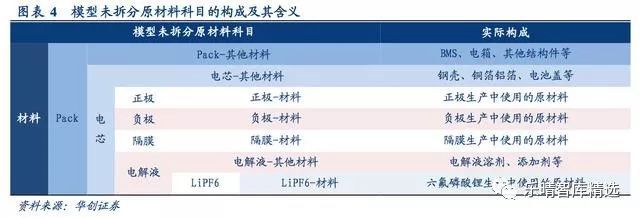

其中,原材料如果有进一步拆分的部分,则将其从该环节的材料部分分离除去,如电芯环节之于Pack环节,而该环节的材料为除去进一步分拆外的其他材料,如Pack-其他材料为BMS、电箱、其他等,不再包含电芯。

若有部分材料不再进行拆分,则直接作为最终科目,例如Pack材料(BMS、电箱、其他)、正极-原材料等。

作为最终科目的材料类科目对应的税金,叠加入对应的下游环节的税金,例如电芯-其他材料(结构件)的税金,因为不再进行分拆,则叠加入电芯环节的税金部分。

相应地,进行拆分的原材料部分的税金则独立分拆出来,例如电芯环节税金电解液\负极\正极的税金,作为最终科目独立存在。

为了刚好的与上市公司公布的成本构成数据对应,我们将税金部分独立于其他价值构成之外,因此以Pack后锂电池的不含税价格作为单位1时,则全部税金之和为17%(增值税率)。

通过拆分,我们将锂电池的价格构成拆分出35个最终科目,并通过原材料成本占比的传导方式,将所有科目做归一化处理,求得其在1kWh的Pakc后不含税价格中的占比。

因此,我们模型最终求得的28个非税金部分之和为100%,税金之和为17%(增值税率)。

需要解释的是,我们的模型之拆分出了四个层级的7个环节,最终科目中的原材料部分的相关价值量不再分拆。

模型中的最终科目中不在分拆的材料包括有:Pack-其他材料、电芯-其他材料、正极-材料、负极-材料、隔膜-材料、电解液-其他材料、六氟磷酸锂-材料,这几部分之和可以理解为整个模型的原材料部分,但分散在各个层级的环节之中。

相应地,这些材料科目的价值构成不再分拆,其不含税价格体现在整个模型的原材料成本项,税金并入相应下游生产环节税金部分。人工成本、制造费用、毛利则均为上述7个主要环节的合计值。

此外,分环节的汇总时,上游原材料进行拆分的部分价值量将不再包含在本环节内。

例如,在汇总电芯环节的价值量时,只包含本环节的人工、制造、毛利和未拆分的材料(结构件)部分的价值量,不再包含正极、负极、隔膜、电解液部分的价值量构成。

分类别汇总时的人工、制造、毛利将不再包含未拆分的原材料部分的人工、制造、毛利价值量,如上文所述,这些价值均直接作为材料成本体现在模型中。

模型的数据源选取和分拆结果验证

模型数据源采集说明及结果

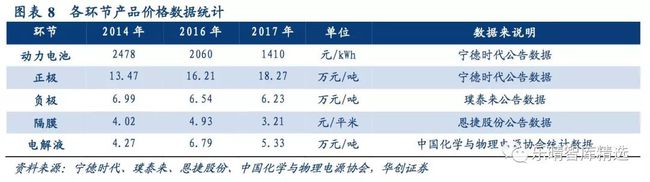

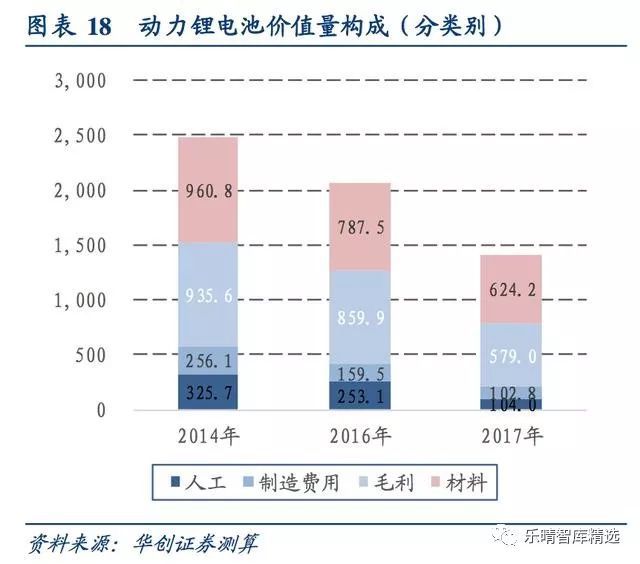

在模型搭建完成的基础上,我们选取了10家产业链公司,搜集了他们公开资料中2014、2016、2017年的产品成本数据。

将这些数据比例带入模型,求得了以1kWh动力锂电池不含税价格为100%的拆分结果。

对此需要说明的是,我们选取样本和对应数据,均基于上市公司公开数据。

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号