雷达卡

雷达卡

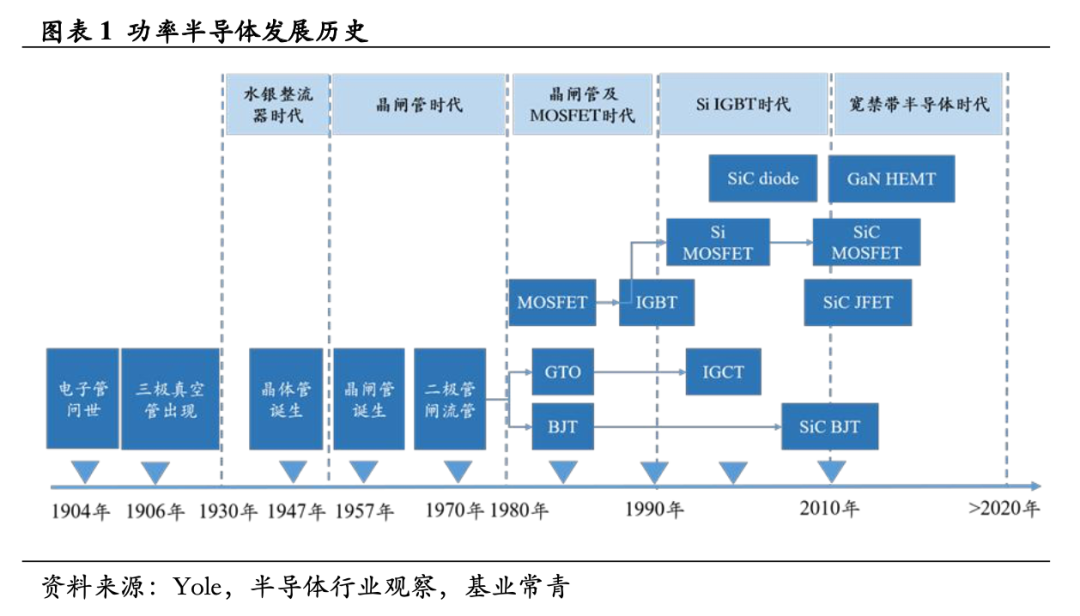

经过一百多年的发展,功率半导体的种类不断丰富,SiC 及 GaN 等宽禁带半导体(第三代功率半导体)是未来的发展方向。 从 1904 年电子管问世以来,功率半导体经历了水银整流器时代、晶闸管时代、晶闸管及 MOSFET 时代、Si-IGBT 时代,并逐渐进入了宽禁带半导体时代。自 2001 年以来,SiC二极管、SiC-BJT、SiC-MOSFET 及 GaN-HEMT 等宽禁带的第三代半导体产品相继开发成功并量产。第三代半导体功率产品的主要特点是禁带宽度大、击穿电场高、热导率高、抗辐射能力强、发光效率高、频率高,可广泛用于通讯、汽车、航空航天等高功率领域,前景广阔。

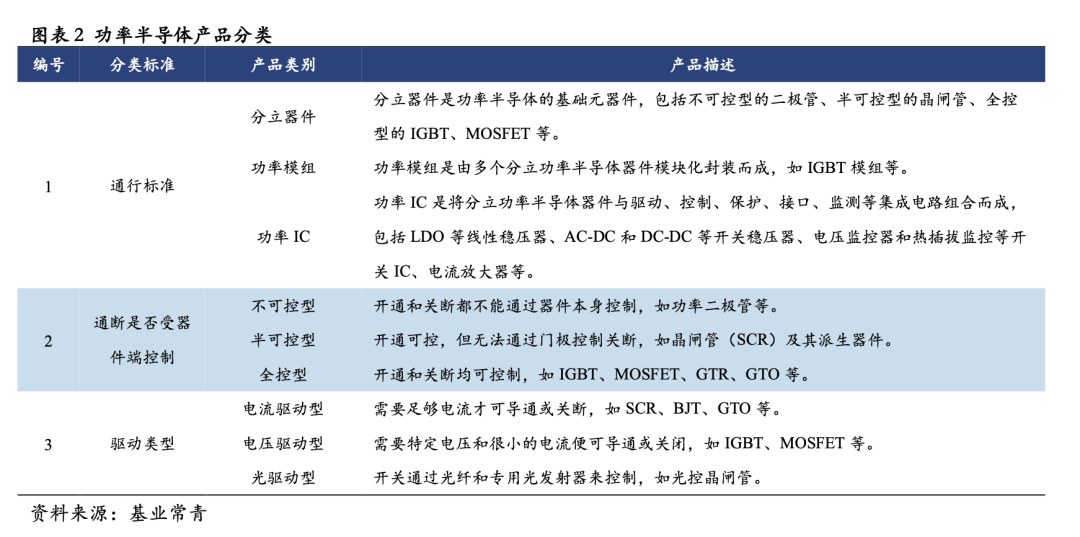

随着功率半导体技术的发展,产品种类不断丰富的同时也逐渐体系化,按照不同的分类标准,可分为多种产品类别 。按开通及关断是否受器件端控制,功率半导体可分为不可控型、半可控型和全可控型三类;按驱动类型,功率半导体可分为电流、电压和光驱动三类;按是否集成电路分类,功率半导体可以分为分立器件、功率模组和功率 IC。不同种类的产品具有不同的性能参数,对应不同的应用场景和领域。

随着功率半导体技术的发展,产品种类不断丰富的同时也逐渐体系化,按照不同的分类标准,可分为多种产品类别 。按开通及关断是否受器件端控制,功率半导体可分为不可控型、半可控型和全可控型三类;按驱动类型,功率半导体可分为电流、电压和光驱动三类;按是否集成电路分类,功率半导体可以分为分立器件、功率模组和功率 IC。不同种类的产品具有不同的性能参数,对应不同的应用场景和领域。

/ / 1.1 汽车行业是功率半导体的最大应用领域

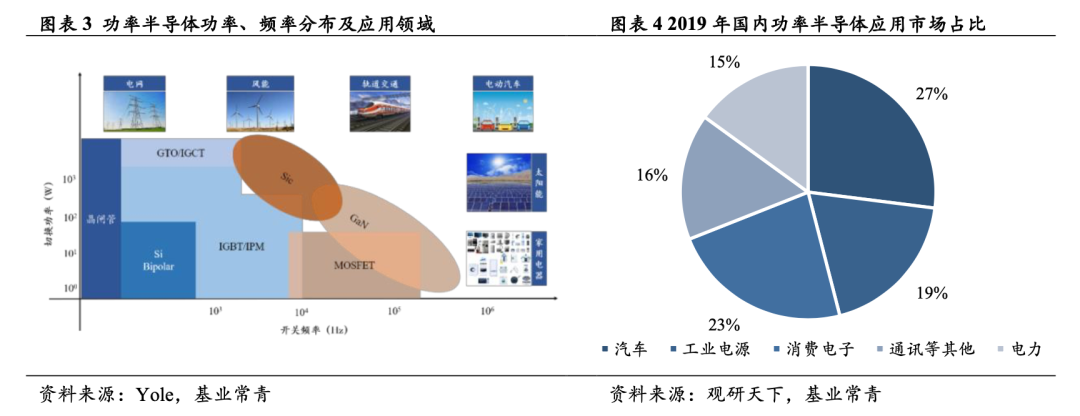

汽车行业是功率半导体的最大应用领域,国内市场份额达27%。功率半导体产品功率范围从 500W 以下到 1KW 以上均有覆盖,开关频率最高达 10万 Hz 以上,产品应用分布于电网、风能、轨道交通、家电、汽车、太阳能、工业等众多领域。2019 年,汽车行业是国内功率半导体应用最多的领域,市场占比达 27%,其次是消费电子,市场份额达到 23%。

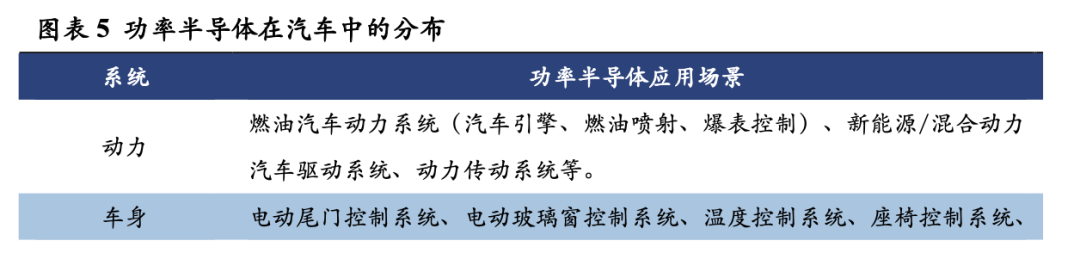

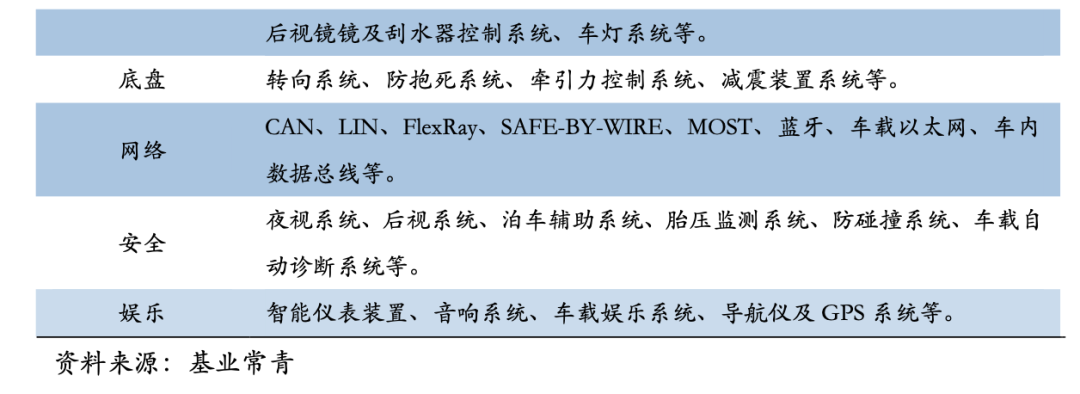

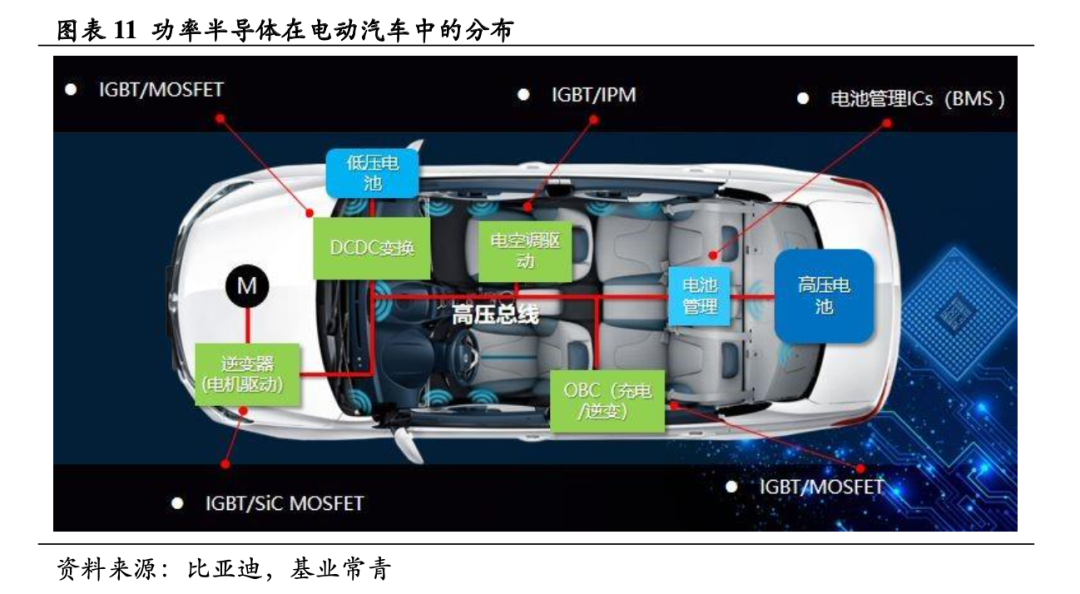

功率半导体是汽车电力系统的核心部件,广泛应用于汽车的各个系统。 功率半导体的主要功能为直流转交流(逆变)、交流转直流(整流)、变频、变相等,与电能转换有关的系统都离不开功率半导体的参与,在汽车的动力、车身、底盘、网络、安全和娱乐等系统均有分布。随着电动化、智能化、网联化的不断推进,汽车中与电力相关的设备将不断增加,与之相应的功率半导体产品的用量也将持续上涨。

功率半导体是汽车电力系统的核心部件,广泛应用于汽车的各个系统。 功率半导体的主要功能为直流转交流(逆变)、交流转直流(整流)、变频、变相等,与电能转换有关的系统都离不开功率半导体的参与,在汽车的动力、车身、底盘、网络、安全和娱乐等系统均有分布。随着电动化、智能化、网联化的不断推进,汽车中与电力相关的设备将不断增加,与之相应的功率半导体产品的用量也将持续上涨。

/ / 1.2 政策支持推动国产替代,电动化拉动需求增长

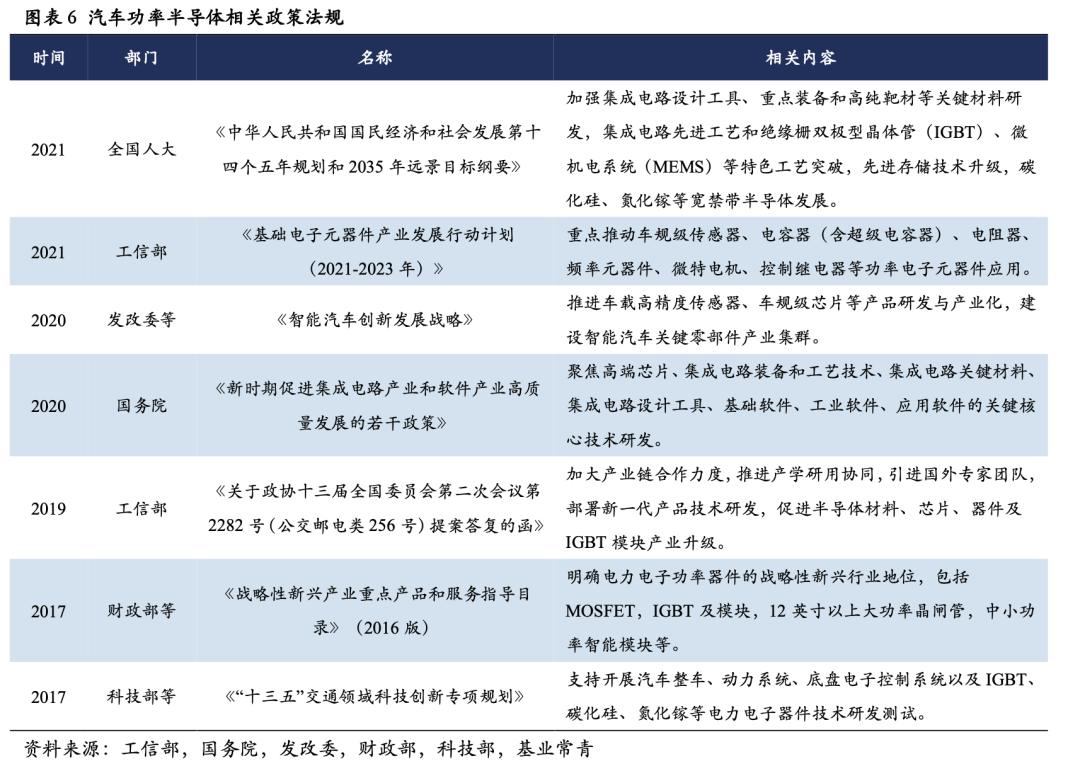

1.2.1 政策法规推动功率半导体国产化进程国家大力支持高端汽车功率半导体行业,通过政策法规加快国产替代。 为保证国内汽车功率半导体供应链的安全,实现关键部件的自主可控,推动高端汽车功率半导体市场国产替代,近年来国家在汽车功率半导体及相关领域陆续出台了一系列政策法规,鼓励新一代汽车功率半导体产品研发、制造及测试,支持加大对汽车功率半导体重点项目的投入。

蚂蚁集团与京东数科-科技、金融、财务与模式.pdf

(76 Bytes, 需要: 5 个论坛币)

蚂蚁集团与京东数科-科技、金融、财务与模式.pdf

(76 Bytes, 需要: 5 个论坛币)

中国光伏行业2021展望-中国光伏协会-2021.2.3-32页.pdf

(2.51 MB, 需要: 5 个论坛币)

新能源车产业链专题研究报告.pdf

(6.37 MB, 需要: 5 个论坛币)

中国光伏行业2021展望-中国光伏协会-2021.2.3-32页.pdf

(2.51 MB, 需要: 5 个论坛币)

新能源车产业链专题研究报告.pdf

(6.37 MB, 需要: 5 个论坛币)

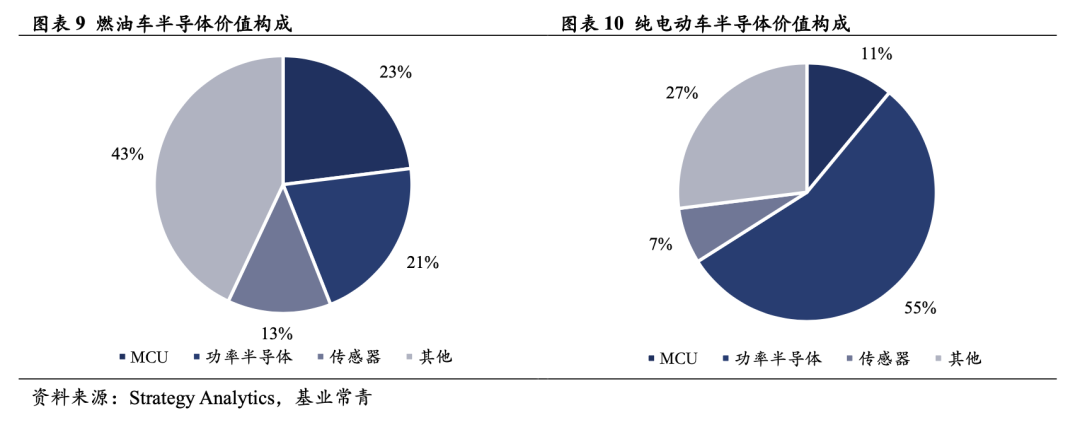

作为交通电气化的重要组成部分,汽车电动化是未来发展趋势,与电动化密切相关的功率半导体的需求将大幅提升。 英飞凌数据显示,纯电动汽车半导体价值为 750 美元,相对于燃油车的 447 美元,半导体整体价值量提升了 68%。同时,传统燃油车中功率半导体价值量占整车半导体价值量的 21%,而纯电动车中功率半导体价值量占整车半导体价值量的比例高达 55%,增幅达到 34%。

作为交通电气化的重要组成部分,汽车电动化是未来发展趋势,与电动化密切相关的功率半导体的需求将大幅提升。 英飞凌数据显示,纯电动汽车半导体价值为 750 美元,相对于燃油车的 447 美元,半导体整体价值量提升了 68%。同时,传统燃油车中功率半导体价值量占整车半导体价值量的 21%,而纯电动车中功率半导体价值量占整车半导体价值量的比例高达 55%,增幅达到 34%。 电动汽车的驱动系统对电能转换要求高,功率半导体是不可或缺的组成部分 。 电动汽车电力电源系统较为复杂,动力系统运行时需要频繁进行电压和电流的转换,加之电动汽车对电能管理需求更加精细化,需要大量的DC-DC、DC-AC 逆变器、变压器、换流器等功率半导体器件。如驱动系统需要逆变器 DC-AC,用来将电池包中 12V 的直流电转换为 220V 的交流电以驱动电机。

电动汽车的驱动系统对电能转换要求高,功率半导体是不可或缺的组成部分 。 电动汽车电力电源系统较为复杂,动力系统运行时需要频繁进行电压和电流的转换,加之电动汽车对电能管理需求更加精细化,需要大量的DC-DC、DC-AC 逆变器、变压器、换流器等功率半导体器件。如驱动系统需要逆变器 DC-AC,用来将电池包中 12V 的直流电转换为 220V 的交流电以驱动电机。 IGBT 在电动汽车中的需求量较大,约占整车总成本的 6%~10%。 相关数据显示,电机驱动系统成本占电动汽车整车成本的 15%-20%,其中,IGBT占电机驱动系统成本的 40%-50%,即约占整车总成本的 6%-10%左右。以特斯拉为例,其三相交流异步电机共使用了 96 个 IGBT,而单个 IGBT 的价格在 4~5 美元,单车仅电机用 IGBT 的价值就达到 384~480 美元。

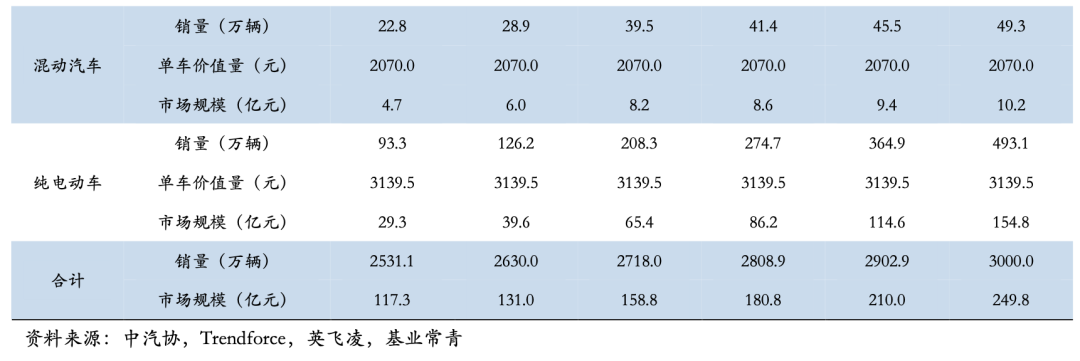

IGBT 在电动汽车中的需求量较大,约占整车总成本的 6%~10%。 相关数据显示,电机驱动系统成本占电动汽车整车成本的 15%-20%,其中,IGBT占电机驱动系统成本的 40%-50%,即约占整车总成本的 6%-10%左右。以特斯拉为例,其三相交流异步电机共使用了 96 个 IGBT,而单个 IGBT 的价格在 4~5 美元,单车仅电机用 IGBT 的价值就达到 384~480 美元。/ / 1.3 受益于电动化进程的推进,国内汽车功率半导体市场需求持续上涨随着国内混动汽车和纯电动车渗透率的不断提升,对汽车功率半导体的需求旺盛,2025 年市场规模将达 250 亿元。 参照《汽车半导体系列报告(一):国产替代优化存量市场,电动化与智能化拉动增量需求》中的测算方法,传统汽车的功率半导体市场规模维持在 85 亿元左右;混动汽车销量较小,预计2025 年将突破 10 亿元;纯电动车销量快速增长,预计 2025 年市场规模将达155 亿元,占汽车功率半导体的比例高达 62%。随着电动化进程的深入,国内汽车功率半导体市场规模将持续扩大。

MOSFET 和 IGBT 市场需求旺盛,技术突破助力国产替代

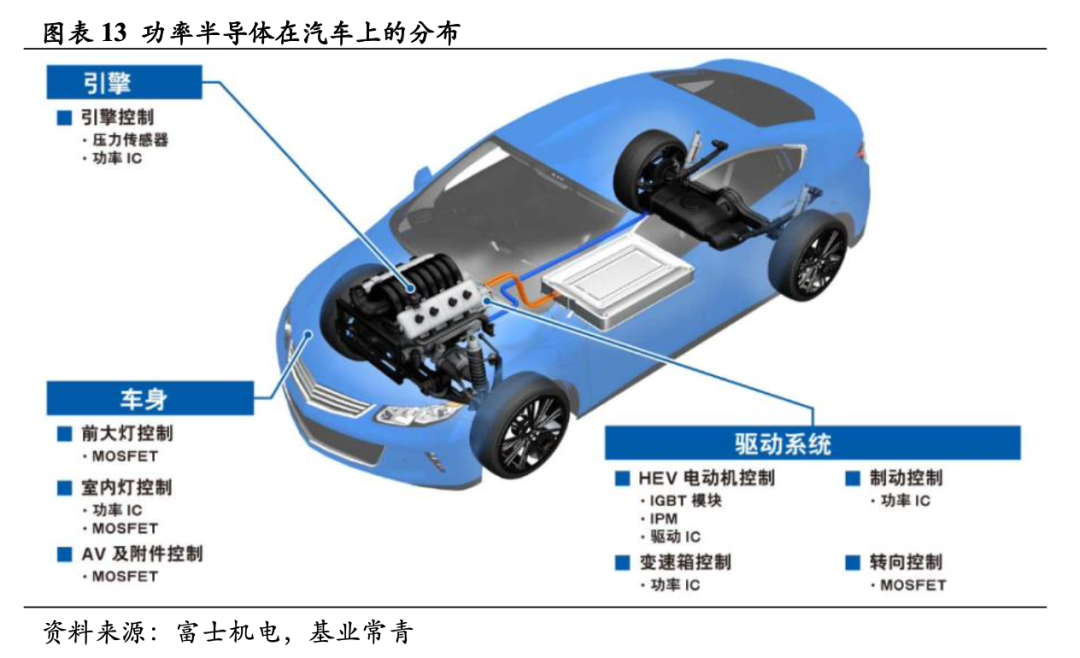

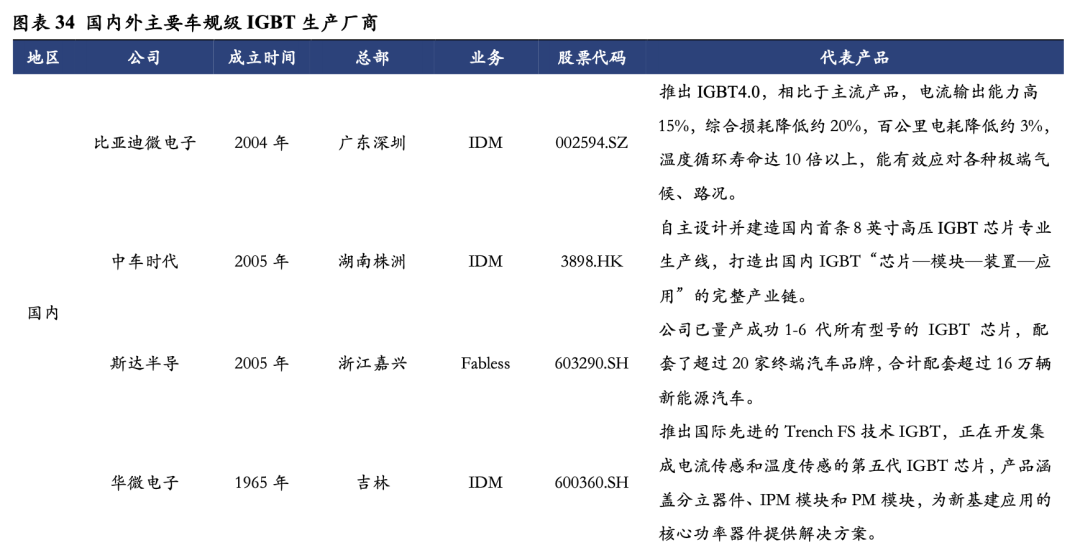

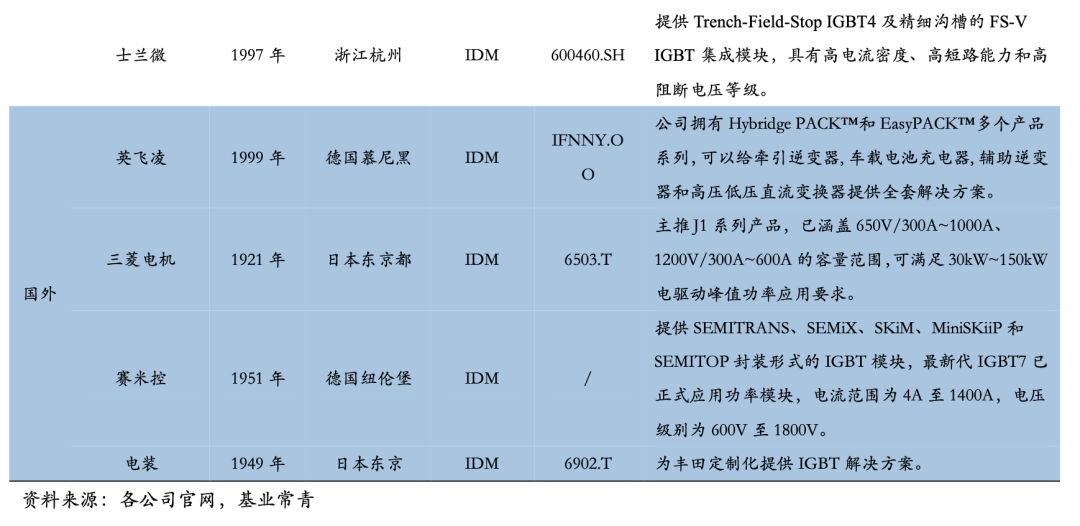

功率半导体种类繁多,汽车中用量最大的功率半导体器件是 IGBT、MOSFET 和功率 IC 等。 汽车功率半导体主要分布在动力、车身、驱动等核心系统,涉及到引擎控制、车灯控制、电机控制、变速箱控制、制动控制、转型控制等功能。功率 IC 主要为包括 IGBT/MOSFET 的模组,可以看出 IGBT和 MOSFET 分立器件是汽车半导体的关键,鉴于此,下文主要对 IGBT 和MOSFET 进行重点论述。

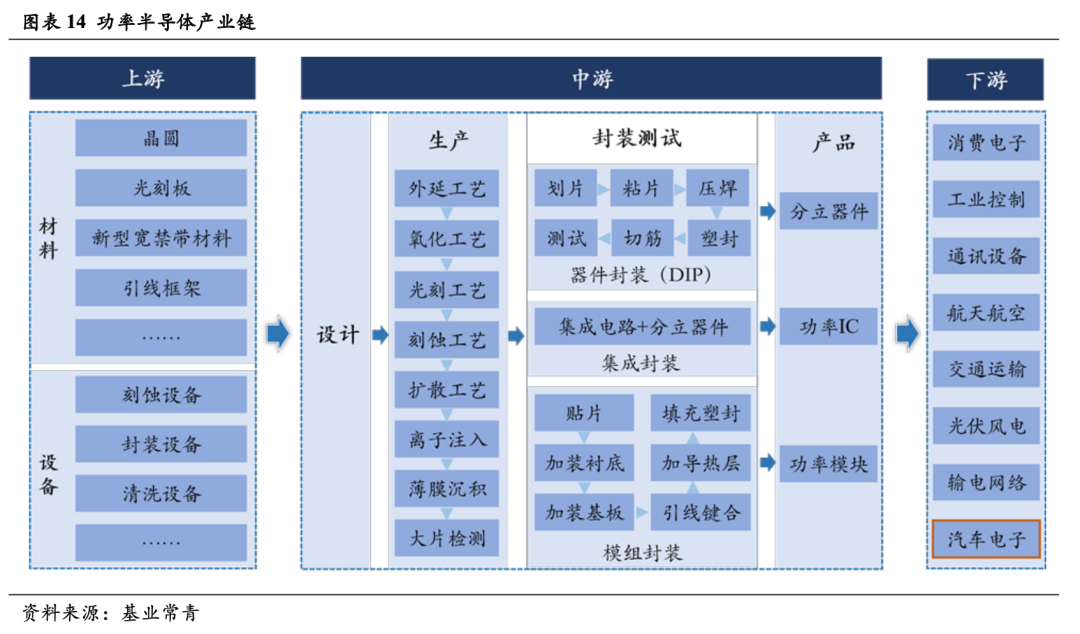

依据上下游关系,功率半导体的产业链可分为三个部分:(1)上游主要为半导体材料及半导体设备厂商;(2)中游主要为功率器件的设计、生产、封装、测试等加工制造过程,最终得到功率分立器件、功率 IC 和功率模组三类产品。(3)下游主要为消费电子、工业控制、通讯设备、航空航天、汽车电子、光伏风电等应用领域。

/ / 2.1 电动化助推 MOSFET 市场需求快速增长,第三代半导体产品渗透率稳步提升

2.1.1 功率半导体是汽车电动化的刚需,单车价值量不断提升

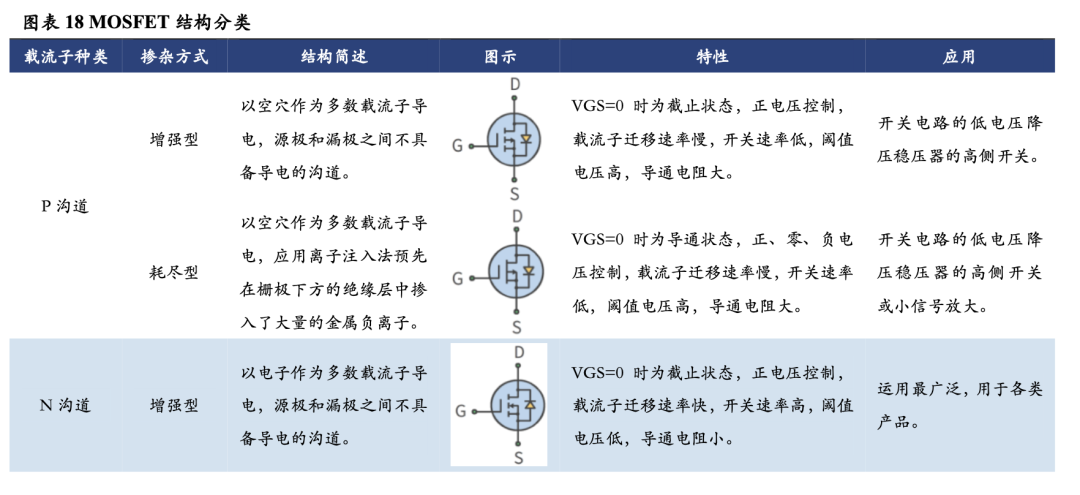

基于载流子种类和掺杂方式的不同,MOSFET 形成了多种类型结构,其中,N 沟道增强型 MOSFET 是应用最广泛的结构。依据载流子种类的不同,可将 MOSFET 分为 P 沟道和 N 沟道两种类型;依据掺杂方式的不同,可分为增强型和耗尽型;结合载流子种类和掺杂方式,MOSFET 主要分为 P 沟道增强型、P 沟道耗尽型、N 沟道增强型、N 沟道耗尽型等四个大类。由于高频率低功耗是 MOSFET 的发展方向,故高功率的 N 沟道和低成本的增强型MOSFET 是行业主流结构。

基于载流子种类和掺杂方式的不同,MOSFET 形成了多种类型结构,其中,N 沟道增强型 MOSFET 是应用最广泛的结构。依据载流子种类的不同,可将 MOSFET 分为 P 沟道和 N 沟道两种类型;依据掺杂方式的不同,可分为增强型和耗尽型;结合载流子种类和掺杂方式,MOSFET 主要分为 P 沟道增强型、P 沟道耗尽型、N 沟道增强型、N 沟道耗尽型等四个大类。由于高频率低功耗是 MOSFET 的发展方向,故高功率的 N 沟道和低成本的增强型MOSFET 是行业主流结构。

2.1.2 第三代半导体基 MOSFET 将抢占高压场景市场份额

MOSFET 在汽车上的应用广泛,电动汽车进一步拉动市场需求。 在传统燃油车上,MOSFET 主要应用于汽车车门控制、电动助力转向装置、冷却风扇、风挡雨刮、电动后备箱、前照灯、水泵、踏板等系统;在电动汽车上,除了传统的应用外,又将应用范围扩展到车载充电、电池管理、主驱动、DC-DC、高压负载等系统。可见,电动化增加了汽车市场对 MOSFET 的需求,随着电动化的不断深入,MOSFET 行业有望开启新一轮的快速增长。

硅基 MOSFET 耐压性较低的缺点,限定其主要应用于 DC/DC、低电压电机驱动、OBC 等低压高频模块。 目前,硅基 MOSFET 的电动化应用主要有:启停技术汽车中,功率在 1.5-10kW(平均 3.5kW)的启动/停止模块;轻混电动车、强混电动车、插电式混合动力汽车、纯电动车中,功率在 1.5-30kW(平均 2.25kW)的 DC-DC 模块;轻混电动车中,功率在 5-20kW(平均 15kW)的主电机驱动模块;插电式混合动力汽车、纯电动车中,功率在 3-6kW 的 OBC(充电+逆变)模块。

/ / 2.2 高压场景凸显 IGBT 性能优势,本土企业实现突破

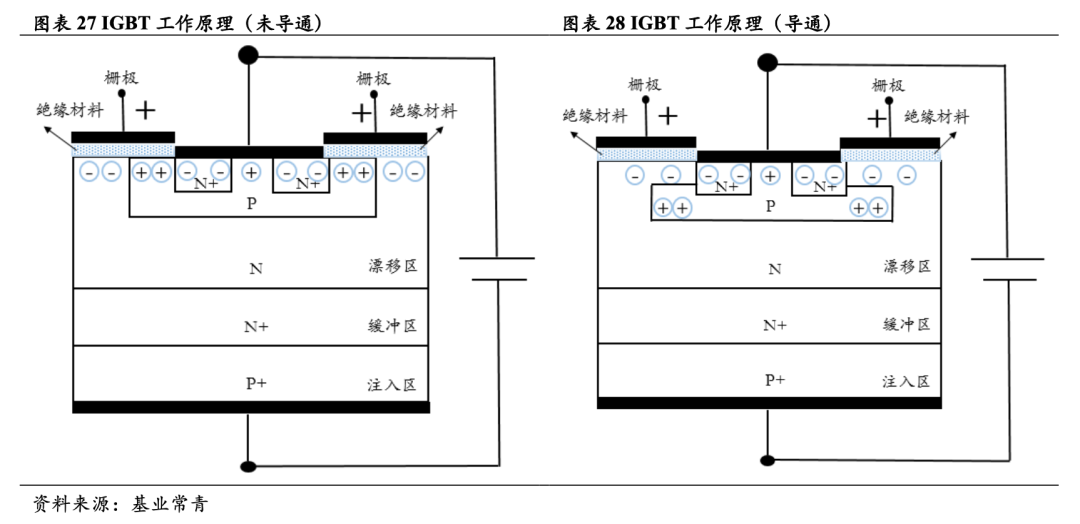

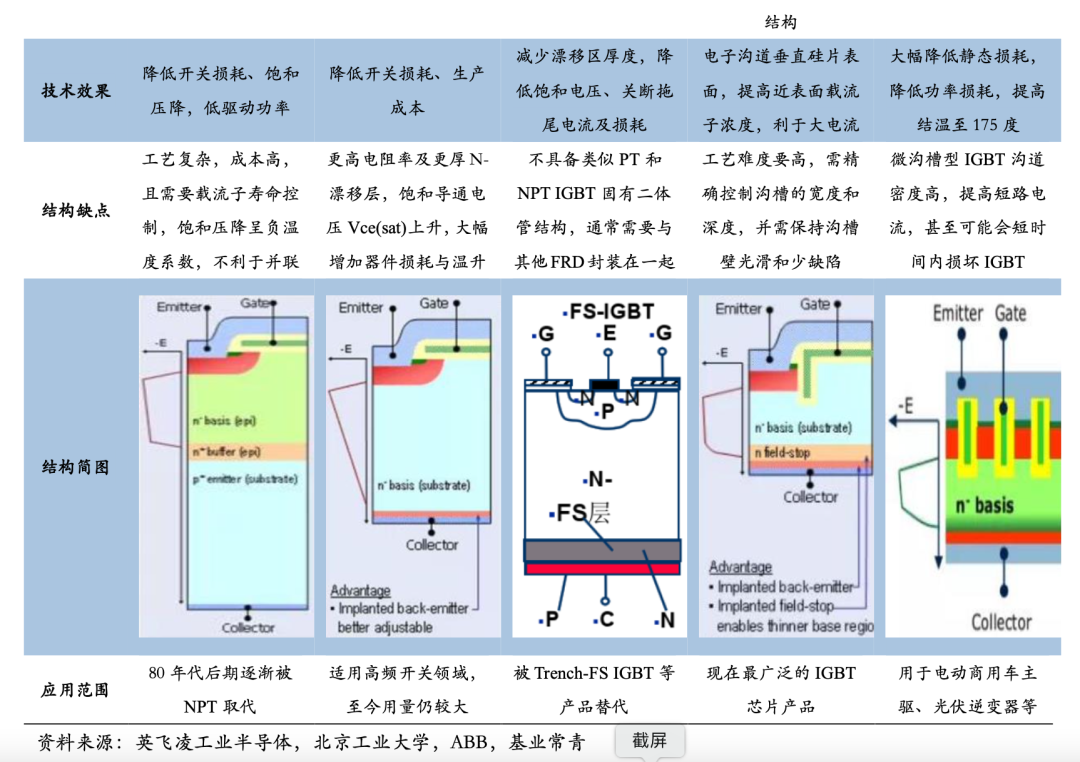

/ / 2.2 高压场景凸显 IGBT 性能优势,本土企业实现突破2.2.1 小型化和低功耗是 IGBT 技术的发展方向IGBT(Insulated Gate Bipolar Transistor),全称绝缘栅双极型晶体管,是由 BJT(双极型三极管)和 MOS(绝缘栅型场效应管)复合而成的全控型电压驱动功率半导体,兼有 MOSFET 的高输入阻抗和 GTR 的低导通压降两方面的优点。主要应用于直流电压为 600V 及以上的高压变流系统,如交流电机、电源管理、照明电路、牵引传动、驱动系统等领域。

IGBT 是通过 VGS 形成的电场效应来控制开关的耐高压电子元器件。IGBT 和 MOSFET 结构十分接近,近似为 MOSFET 背面增加 N+和 P+层(“+” 意味着更高的自由电子或者空穴密度),从而增加了载流能力和抗压能力。当 VGS 增加时,吸引更多漂移区表面层电子,电子在栅极附近的 P 层表面形成连接 N+和 N 区的 N 型薄层,IGBT 处于导通状态,相反则处于关闭状态。

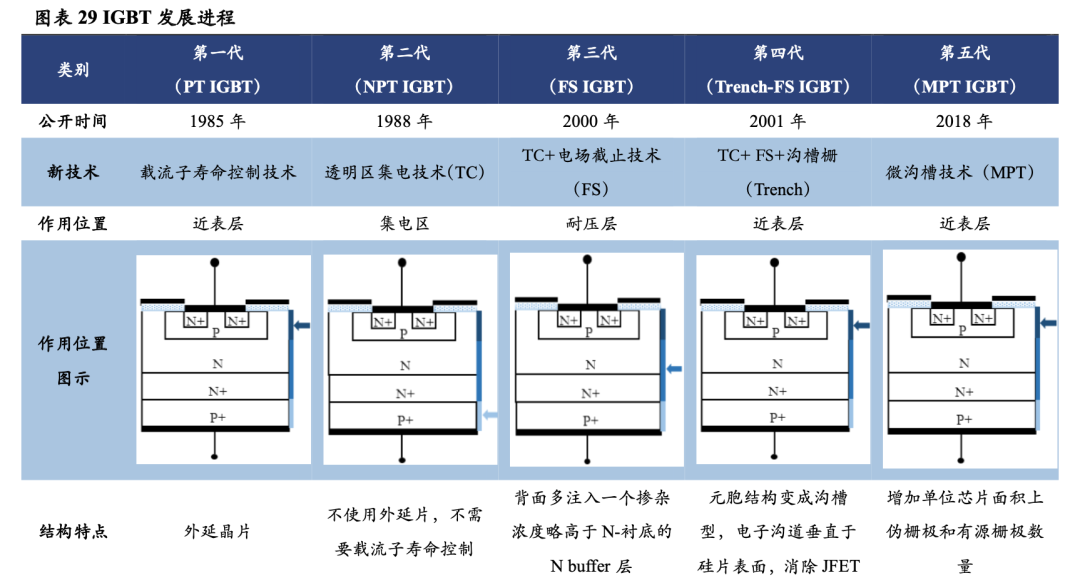

IGBT 是通过 VGS 形成的电场效应来控制开关的耐高压电子元器件。IGBT 和 MOSFET 结构十分接近,近似为 MOSFET 背面增加 N+和 P+层(“+” 意味着更高的自由电子或者空穴密度),从而增加了载流能力和抗压能力。当 VGS 增加时,吸引更多漂移区表面层电子,电子在栅极附近的 P 层表面形成连接 N+和 N 区的 N 型薄层,IGBT 处于导通状态,相反则处于关闭状态。 IGBT 技术已迭代至第五代,技术进步主要围绕小型化及低损耗。 自 20世纪八十年代起,IGBT 已先后经历了 PT、NPT、FS、Trench-FS、MPT 等五代技术。近年来,IGBT 产品种类不断丰富的同时,通过 FS、微沟道等技术,IGBT 产品体积逐步缩小,重量不断减少;与此同时,随着 TC、FS、沟槽栅、微沟道等技术的逐步应用,相同电压下 IGBT 器件的损耗逐步降低,可有效满足目前电动汽车及高压电网使用需求。

IGBT 技术已迭代至第五代,技术进步主要围绕小型化及低损耗。 自 20世纪八十年代起,IGBT 已先后经历了 PT、NPT、FS、Trench-FS、MPT 等五代技术。近年来,IGBT 产品种类不断丰富的同时,通过 FS、微沟道等技术,IGBT 产品体积逐步缩小,重量不断减少;与此同时,随着 TC、FS、沟槽栅、微沟道等技术的逐步应用,相同电压下 IGBT 器件的损耗逐步降低,可有效满足目前电动汽车及高压电网使用需求。

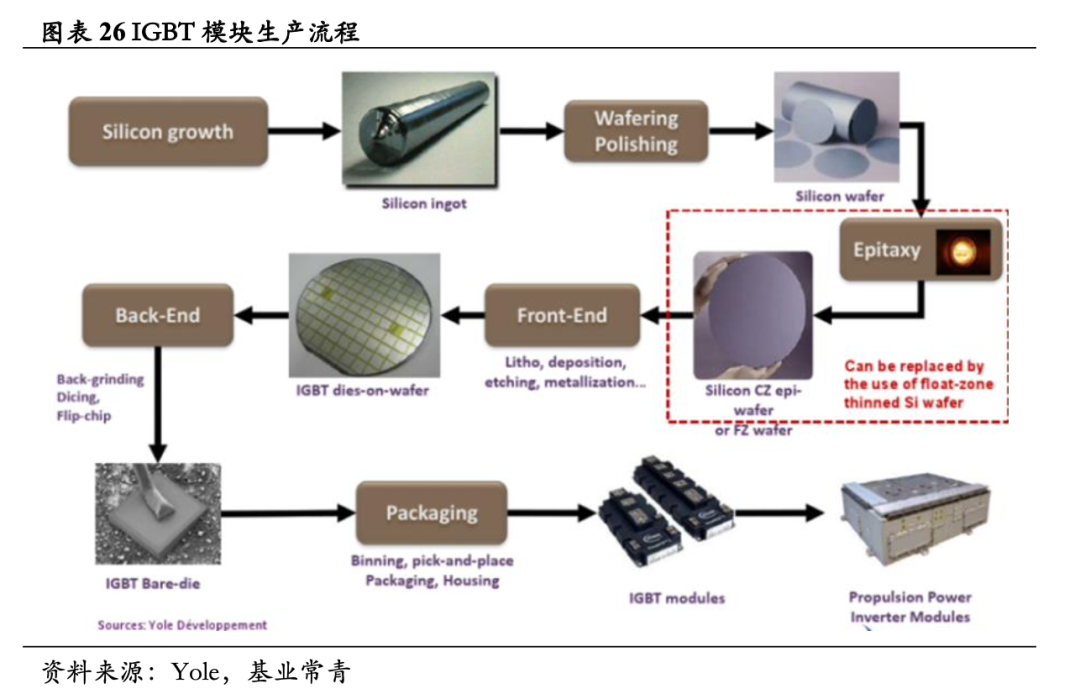

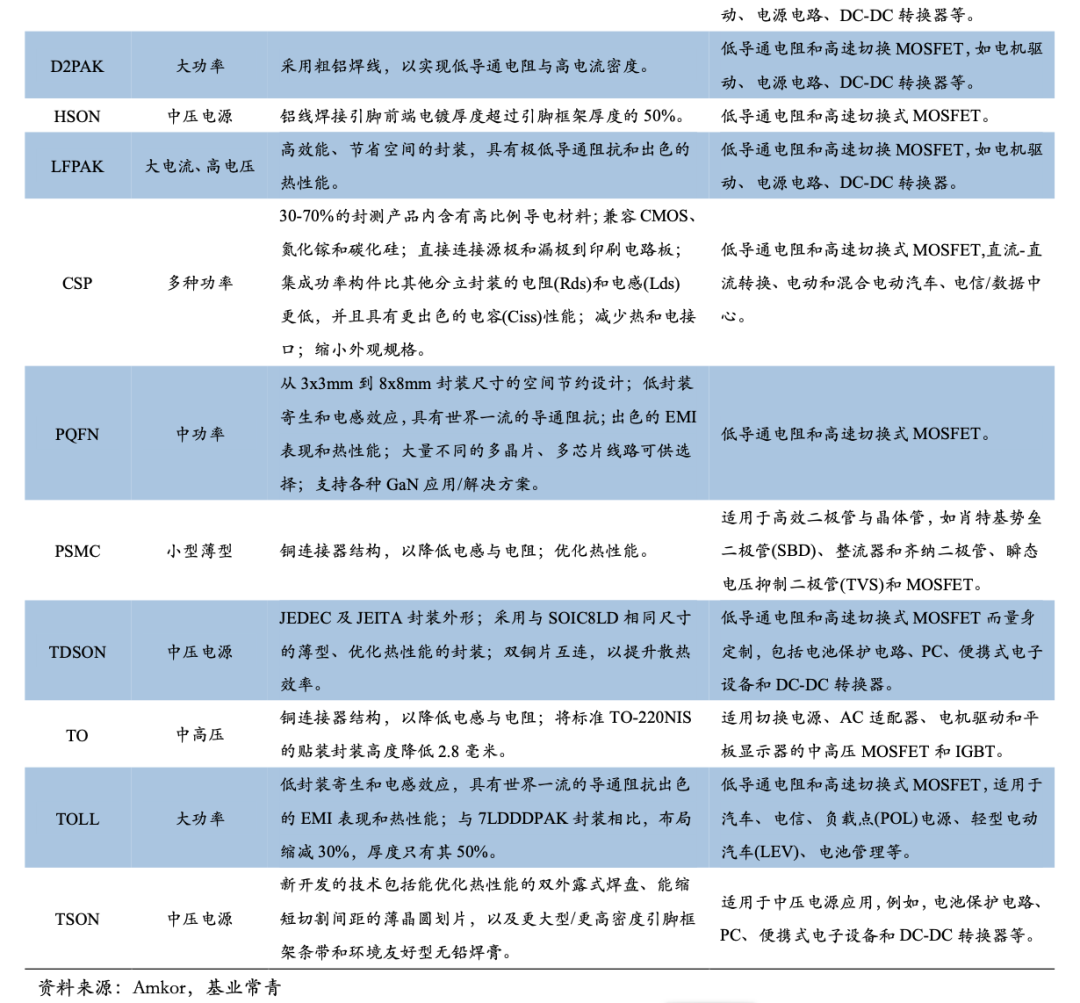

功率器件对热流量密度、耐高温、耐高压、抗干扰等性能有较高要求,相比于 IC 芯片,封装难度更大。相对于逻辑 IC,功率半导体器件的热流量密度高出 1-2 个数量级,对封装的要求更高。功率器件的工作温度较高、工作电压较大、开关频率干扰较高的特点进一步提升了封装难度。基于对自身特性、工作环境、市场需求等方面的考虑,功率器件在封装技术上需实现以下目标:(1)高可靠性。需要在高温高压的条件下有长时间的稳定使用寿命。(2)高效率。需要将功率元器件整合封装为应用较广、集成度较高的功率模块,同时需保持高电导率以降低寄生电阻、寄生电容、寄生电感等性能。(3)低成本。需要保持较低的封装成本来降低客户终端系统成本,以提高市场竞争力。相对于 Si 基半导体器件,SiC 等宽禁带半导体器件对高温、高压、高频率等方面的要求更高,未来宽禁带半导体的封装难度将进一步加大。

功率器件对热流量密度、耐高温、耐高压、抗干扰等性能有较高要求,相比于 IC 芯片,封装难度更大。相对于逻辑 IC,功率半导体器件的热流量密度高出 1-2 个数量级,对封装的要求更高。功率器件的工作温度较高、工作电压较大、开关频率干扰较高的特点进一步提升了封装难度。基于对自身特性、工作环境、市场需求等方面的考虑,功率器件在封装技术上需实现以下目标:(1)高可靠性。需要在高温高压的条件下有长时间的稳定使用寿命。(2)高效率。需要将功率元器件整合封装为应用较广、集成度较高的功率模块,同时需保持高电导率以降低寄生电阻、寄生电容、寄生电感等性能。(3)低成本。需要保持较低的封装成本来降低客户终端系统成本,以提高市场竞争力。相对于 Si 基半导体器件,SiC 等宽禁带半导体器件对高温、高压、高频率等方面的要求更高,未来宽禁带半导体的封装难度将进一步加大。 车规级产品对生命周期、损耗、散热效率等性能的要求更高,提升了车规级功率器件的封装难度。 汽车电子是长生命周期产品,通常需要保证在 10年甚至以上的时间里保持稳定、安全运行。高质量的车规级功率器件封装需要实现低导通电阻、低电感、高电流密度、优异的抗电磁干扰性、最大程度扩大源极和漏极的连接面积、消除产生损耗接口、降低器件贴片高度、提高散热效率等性能;同时,还需要使用无铅电镀和无卤素模塑化合物等绿色、耐高温的先进材料。

车规级产品对生命周期、损耗、散热效率等性能的要求更高,提升了车规级功率器件的封装难度。 汽车电子是长生命周期产品,通常需要保证在 10年甚至以上的时间里保持稳定、安全运行。高质量的车规级功率器件封装需要实现低导通电阻、低电感、高电流密度、优异的抗电磁干扰性、最大程度扩大源极和漏极的连接面积、消除产生损耗接口、降低器件贴片高度、提高散热效率等性能;同时,还需要使用无铅电镀和无卤素模塑化合物等绿色、耐高温的先进材料。汽车功率半导体封装技术将沿标准化、小型化的方向发展。 目前,半导体封装行业相对分散,各厂商在界面材料、模具化合物及键合方式等方面存在很大差异,非标准化降低了封装效率的同时也增加了成本,随着材料及工艺的演进,汽车功率半导体封装将走向标准化;基于对耐高温、低热膨胀系数及高热导系数材料的突破,将过滤器、控制器及传感器等组件进行更高水平的集成封装成为可能。标准化和集成化有利于成本的降低和体积的减小,这对于成本控制极严、空间利用率极高的汽车行业是一大利好。

3.4 模式端:IDM 模式更适合汽车功率半导体产业半导体厂商的经营模式主要有四种,即 IDM、Fabless、Foundry、Fablite。IDM 模式是集芯片设计、芯IDM 运营模式有利于提高车规级产品的整体性能。 设计、制造、封装、选材等环节均对功率模块的性能有较大影响,除了设计过程外,封装及制造过程中也需要平衡体积、功耗、热管理、耐压、抗冲击等多个指标,且功率器件后道加工价值量占比达 35%以上,远高于普通数字逻辑芯片的 10%。对于对系统整体性能要求极高的车规级产品而言,通过选材、设计及生产工艺等全流程的协同,更有利于提高产品的性能、降低开发成本,进而提升企业的产品竞争力,因此,IDM 模式更有利于车规级产品的开发,且极具优势。

国外功率半导体厂商大多采用 IDM 模式,且有向 Fablite 模式转型的趋势。 由于国外半导体产业发展较为成熟,且功率半导体多采用成熟制程及工艺,为了保持市场竞争优势,国外功率半导体厂商大多采用 IDM 运营模式。但由于 IDM 模式投入巨大,为了缓解成本压力,部分国外厂商已开始转型到Fablite 这种轻晶圆厂模式,将部分产能外包。国内功率半导体产业起步较晚,相关企业的规模相对较小,大部分仍只有芯片设计业务,采用 Fabless 这种低低成本的运营模式。

京公网安备 11010802022788号

京公网安备 11010802022788号