288 个论坛币

288 个论坛币

雷达卡

雷达卡

大家好,我是讲干货不带货的Hanson。

现在做财富的都有个习惯,每周一晚上要等私募的净值汇总。

最开始做净值的是小胖,点开pdf的瞬间会觉得眼前一亮:

这图片,漂亮!

于是,各群争相传阅。

其实在小胖之前,江湖汇的凯总已经做了挺长时间的净值,业内颇为认可。

到了2021年,量化产品开始风靡,投资人非常喜欢看净值——每周五晚上跟朋友聚聚餐、喝喝酒、吹吹牛,到了8点过后看下红扑扑的净值,再向周围好生炫耀一番:

又赚钱了,这笔巨款该怎么花呢?真愁死人了……

再后来,有些私募周五的预估出现了问题,产生了一些质疑,大家便开始使用托管出具的净值,开盲盒的时间也从周五改成到次周的周一周二。

与此同时,做净值的也越来越多。

就我这个还没入门的小编所知:资管动物园、量马、中信、中信建投、国君期货、招商期货都有在做净值周报。最近发现天风也加入了团战,报告一做就是50page,图片更多、色彩更丰富。

越来越卷!

但是,大家依旧乐此不疲地在周一晚上等待,那几家的报告被扔到群里来。

这是我电脑里每周收藏更新的各家的净值,比如招商机构(下图)

招期相伴(招商期货)

国泰君安期货

由于卷过了头,有时候周一无法按时发布报告;有时候发出来,会少掉几家净值。

于是,我听到不少小伙伴在问:有没有简单的方法,最好是一学就会的那种——学完之后呢,这样的净值报告可以自己做?

说实话:还真有!

而且,还能更上一层楼!

Part 1 一份净值报告是怎么生成的?

我们看到的所有净值报告,都是数据加工再输出的结果,就好比你往一个设备里添加生产原料,机器开动流水线上跑完,最后出来一个成品。

净值报告的生产原料是各家私募产品的净值,加工的方式不同,展现出来的图片样式会有差异。由于数字阅读起来非常枯燥,并且不容易发现其中的规律,通常会用不同的图形、色彩、曲线展现出来,让阅读者更容易抓住重点,这个过程叫做可视化(visualization),如果你的工作只需要停留在业务分析层面(business intelligence),到这里就够了。

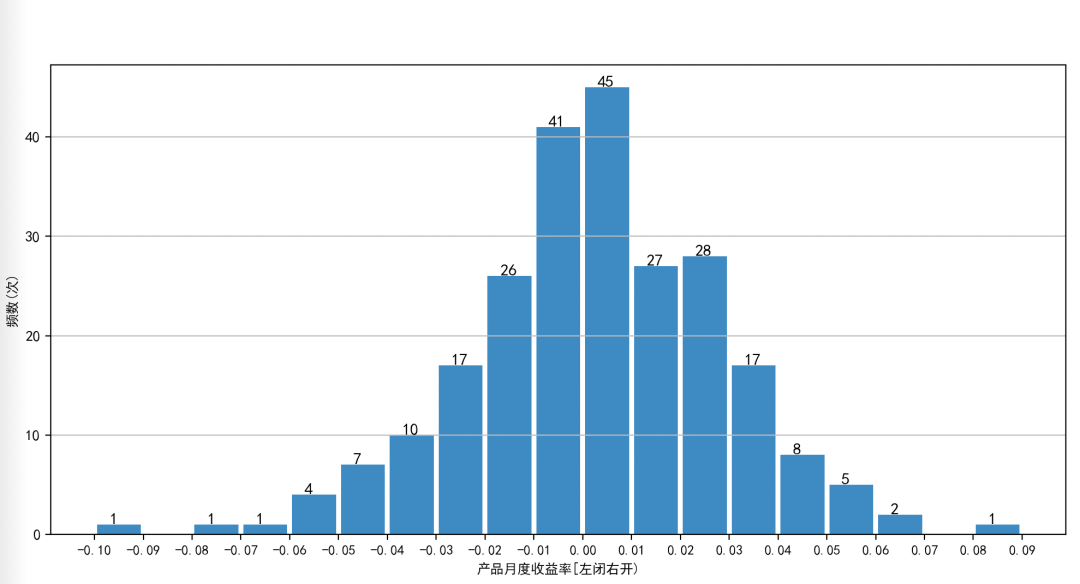

举个例子,比如你想看一下2022年以来不同主观CTA基金的收益分布情况,用这样的图来表示是非常直观的,然后在这张图下面加上统计描述性文字,把重要的特征说明出来,比如极大极小值出现在哪几只基金?收益散点分布的密集和疏松分别代表什么特征等。尽可能地将图片上重要信息描述出来,这样就能形成一份硬核的分析报告。

那么,要做出这样的报告需要经历哪些过程呢?

无论我们要干什么,都不能做无米之炊,所以第一步自然是获取净值啦。

有了基金净值,无论你只需要做一份可视化报告,还是要做基金的归因分析,基本的生产素材就有了。

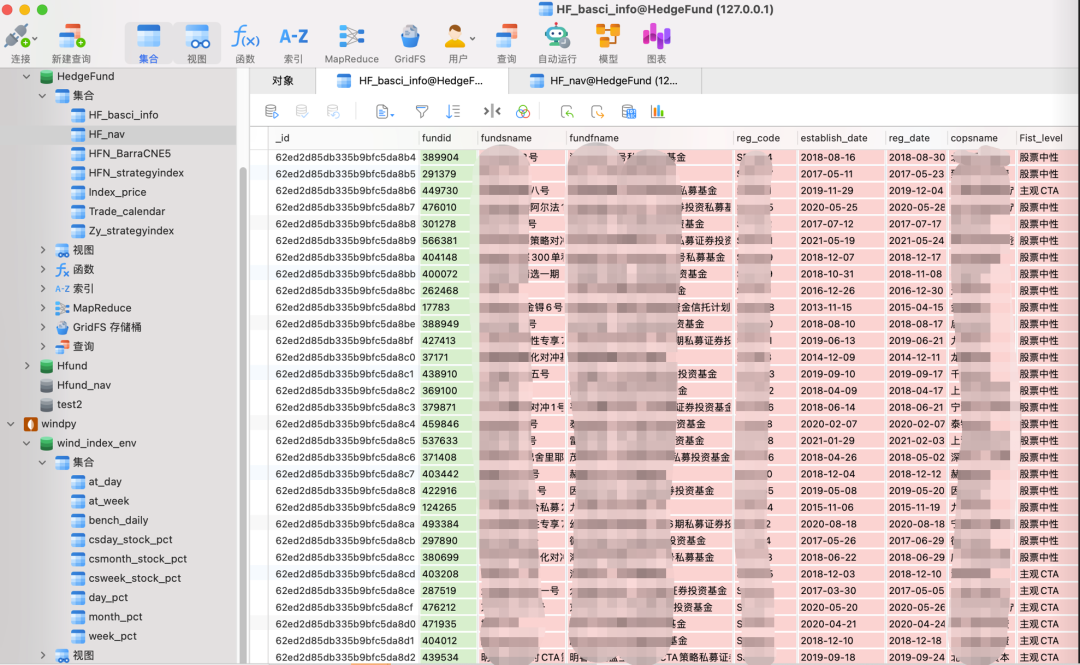

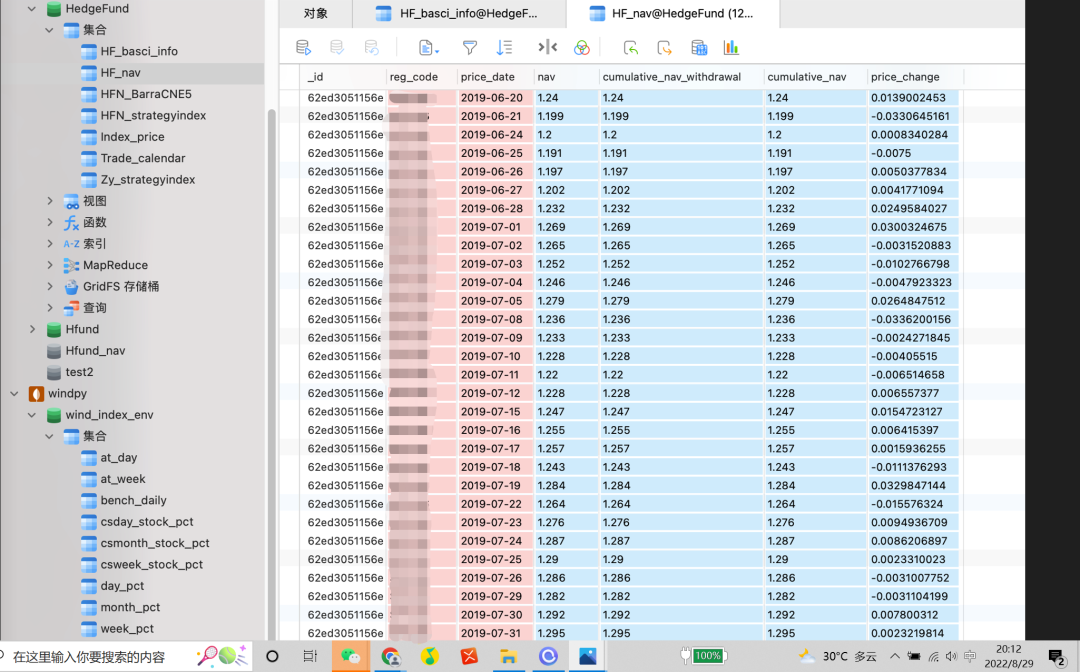

但是,我们都知道,获取净值是很不容易的,而且非一朝一夕之功。所以很多时候,需要建立一个净值数据库(下图)。

有了净值数据,你可以随时对其中任何一只基金进行分析或者可视化。

其次,就是制作可视化报告,也就是我们每周看到的那种。通常这类属于简报,本质是将净值从数值转化为各种不同的图形。

至于要做成什么样子,需要使用哪些图形,取决于操作者自己的思路。这个环节有许多细节,是拼经验和功底的地方。

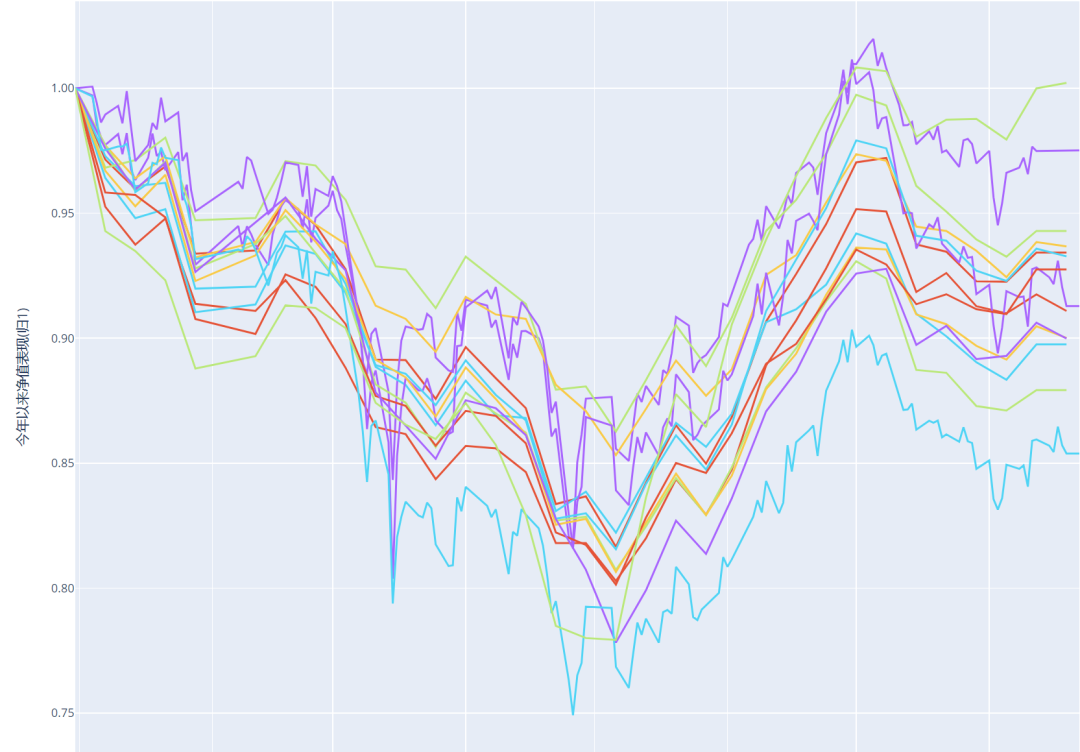

目前来看,各家的净值周波主要是几个部分组成:①净值数据罗列;②净值曲线图;③涨跌幅柱状图等。不会使用到太复杂的图形,因为净值简报是对当周各类策略和各只主流基金产品表现,并不涉及到深层次的分析。

如果你不想止步于可视化,想要再了解多一些细节,那就进入到基金归因分析的部分了。

归因方法可以分为两大类:通过持仓归因,通过净值归因。

前者要求获取具体的持仓数据,这样能够进行精细地分析,但大部分情况下很难获取持仓数据,主要是托管和交易端(开户机构)才能做到。

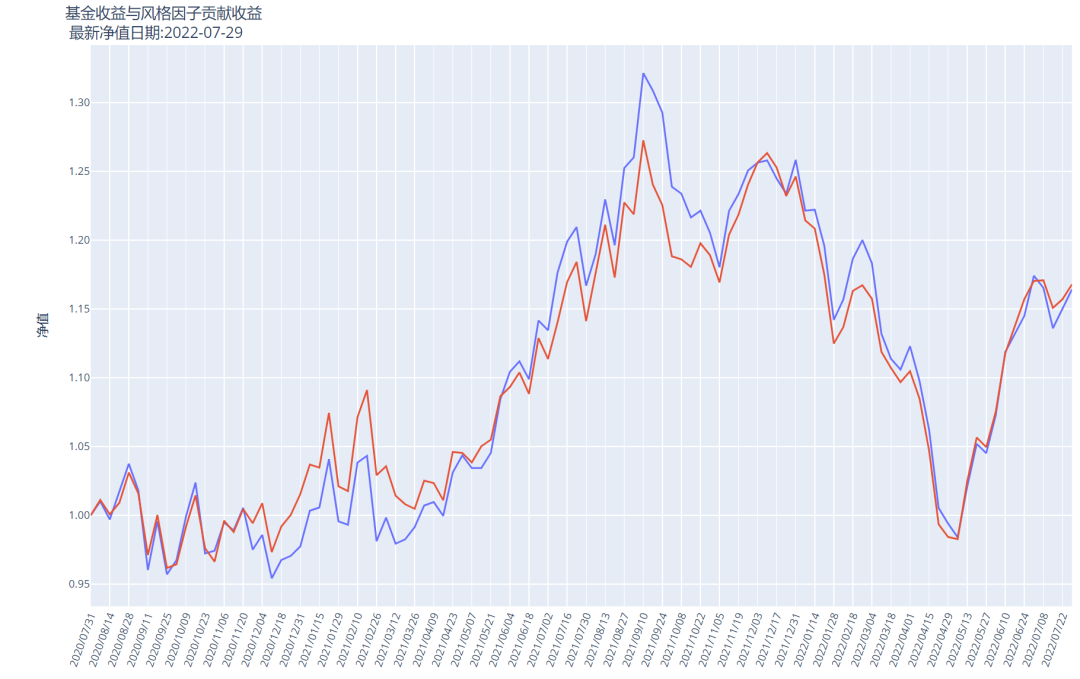

鉴于此,市场上大部分的归因都是建立在净值上,通过对净值进行回归来剥离收益来源,比如风格收益,行业收益,选股收益等。

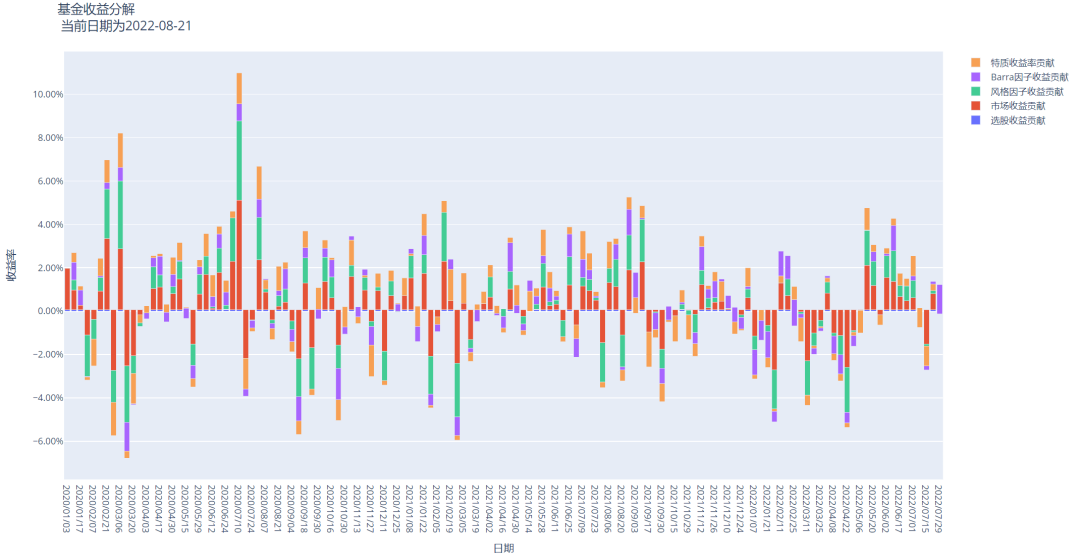

比如上图就把一只股票策略基金在时间序列上(不同的时间段里)的收益分为①特质因子贡献;②Barra因子贡献;③风格因子贡献;④市场收益贡献;⑤选股收益贡献。

这类分析要起到的作用是让大家知道:这只基金主要赚的是什么钱?虽然不能说完全准确,但可以作为一种分析的参考。

通过对净值回归来对基金收益进行拆解分析的方法已经形成了一些成熟的框架,理解了这些框架和逻辑之后,大家对高收益的基金后续能够更加理性看待。

除了单只基金分析,在财富端经常会遇到多只基金产品的对比。所以同样的分析框架,可以放在两只甚至多只基金上,通过可视化展现出来。

基金的表现背后跟当时的市场环境密切相关,比如在波升的环境下,就非常不利于期权的卖权策略;在波动率、换手率、成交量很小的环境下,不利于T0和高频的策略。市场环境千变万化,任何策略都不可能适用所有的情况。

如果你想要对某段时间里的基金表现了解得更深入一些,就不能忽视市场环境的分析,很多策略和交易会对市场环境构建监控指标,这些指标将触发开单和平仓的信号,即便是相同的策略,对于市场环境信号的取舍不同,就会导致交易的结果不同,表现在我们面前便是基金产品净值曲线走势的差异。

所以,除了基金的对比,我们还要时不时关注下市场环境的情况。市场环境数据相对基金净值更容易获取一些,通过可视化展现,并进行进一步的分析。

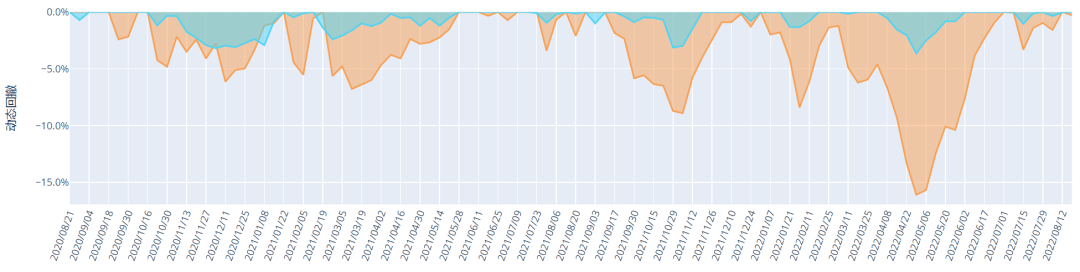

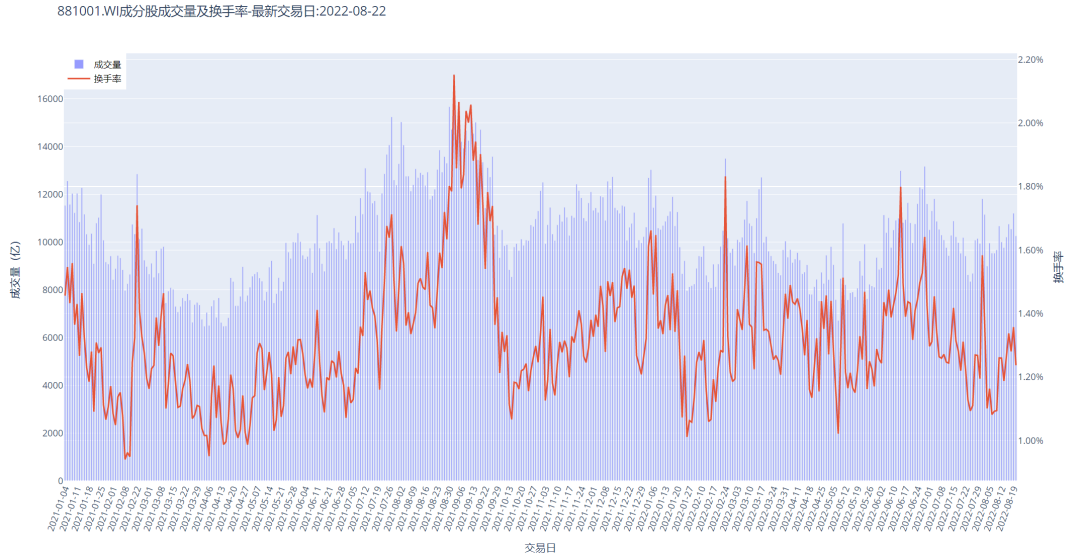

示例:指数成分股的截面多波动率,波动率越大意味着不同板块和主题的股票价格走势差距越大,对于裸露在不同风格或者行业敞口上的指增产品,会表现出不同的超额。反之,意味着彼此之间没什么差别,要么普涨要么普跌,指增产品之间的超额应该表现得比较一致。如果这时发现某只指增产品表现背离了其他的基金,那就得深入了解其中的缘由了。这些部分,就是基于市场环境指标,再结合基金表现可以做出的分析。

综上,(1)构建基金净值数据库并进行持续的维护;(2)对基金净值进行可视化,体现其业绩的统计特征;(3)对基金净值进行回归,然后基于回归结果对基金收益拆分归因,并且在这个基础上对多只同类策略的基金进行对比;(4)对市场环境构建监测指标,收集数据并可视化,结合具体基金产品的表现进一步分析。完成以上4步,应该说你把当前能看的东西,能分析的都做了。如果还想知道更多,你得更加深入到内圈去了解了。

Part 2 如何学习基金归因量化分析?

其实我刚开始做无鱼学习生态的时候,就有很多伙伴表示,想要学习基金归因分析的方法。当时因为一切还没有成型,精力上顾不过来,并没有在这个方向跟大家说太多。

现在无鱼生态运营了快1年,是否向行业输出了价值,留给各位去评论,我说了不算,市场才是裁判员。

对于难不难学这个问题,我直言不讳:肯定是有点难度的。因为基金收益归因分析伴随着大量的专业知识,不可能在不投入精力和时间的情况下轻易学会。

但你如果问是不是就没法学会,那肯定不是的!

只要你真的愿意投入,在基于现有成熟的分析框架下,是完全可以掌握这项技能的。为此我还专门询问了Jerry老师,Jerry目前是某机构基金研究、资产配置资深人员,拥有丰富的从业经验。曾在某头部券商从事研究工作,在Python数据分析、数据建模、基金研究上拥有大量的实战经验。

因为长期需要对基金净值进行维护处理和分析归因,琐碎的工作非常多,因此公司经常会给他配备实习生。这些实习生基本对证券基金的认知基本都是空白,有些甚至不会coding,在实际操作中掌握一些方法和技能后,很快就能上手了。

于是,我要求Jerry列出一个学习的大纲,一共可以分为这么几个部分:

一、基金量化分析环境的部署

1、Python环境部署、VScode的安装配置等

2、Python入门技巧、心得分享

3、Mongodb数据库服务安装、安全认证及远程服务器连接等

4、Mongodb数据库使用介绍

二、构建本地基金数据库并实现自动化更新

1、基金净值数据来源、相关数据提供方介绍及对比

2、通过Api获取基金净值、指数行情、风格因子收益等数据

3、数据的保存、读取、更新及本地数据库的构建

4、实现基金净值、行情数据、风格及因子数据的每日更新

一二两个部分主要解决的是构建基金净值库的问题,是一切的开端。

三、单基金业绩量化分析

1、常见的业绩指标介绍及Python实现

2、净值数据清洗全流程:净值频率的识别、常规指标及衍生指标的构建等

3、构造基金业绩评价指标计算函数

4、进一步:构造指数增强基金业绩评价指标计算函数

5、一步导出基金业绩指标及清洗后的数据

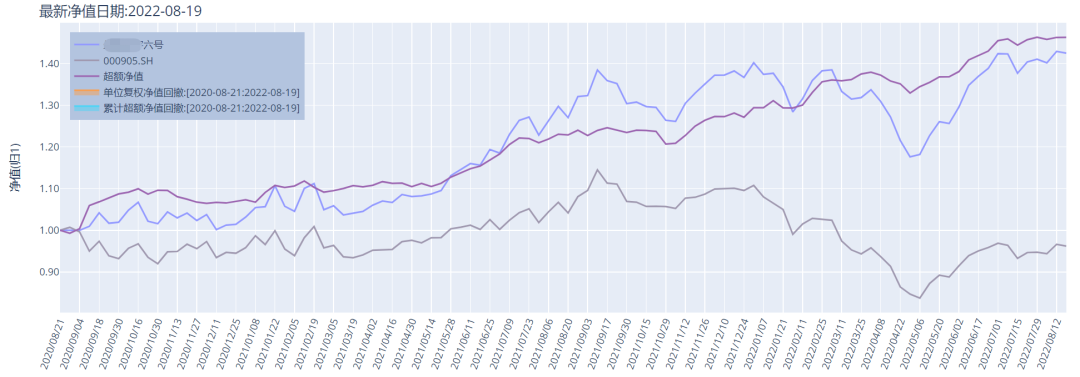

6、单基金业绩可视化分析(业绩指标展示、净值走势、超额表现、动态回撤等)

7、单基金周度、月度区间收益分布

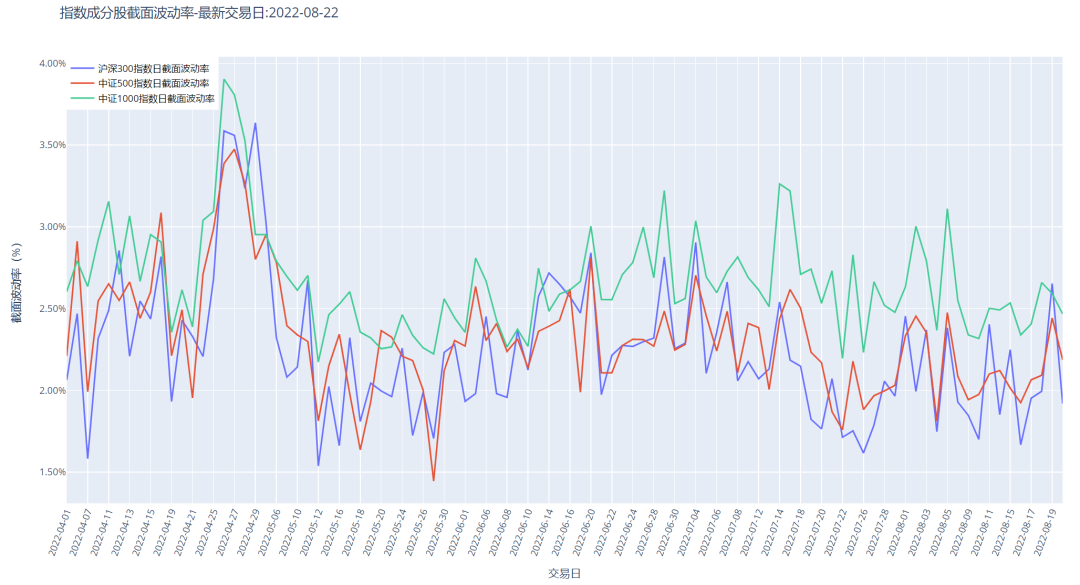

8、基金持有体验感:基金滚动持有的业绩表现及可视化

9、构造基金选股择时能力函数

10、进一步:基于BootStrap方法的基金选股能力可靠性检验

示例

第三部分是基金净值的可视化,完成了这一步之后,你自己也可以去制作净值周报了。

四、多基金业绩量化比较分析

1、多基金业绩比较函数构造

2、多基金业绩业绩综合比较的可视化分析展示

3、多基金滚动持有表现量化对比

4、多基金滚动持有表现量化对比(二)

5、多基金净值走势一览及多子图输出

6、多基金选股择时能力的比较

7、指数增强基金的超额相关性分析

8、同一组别内基金表现稳定性的量化分析

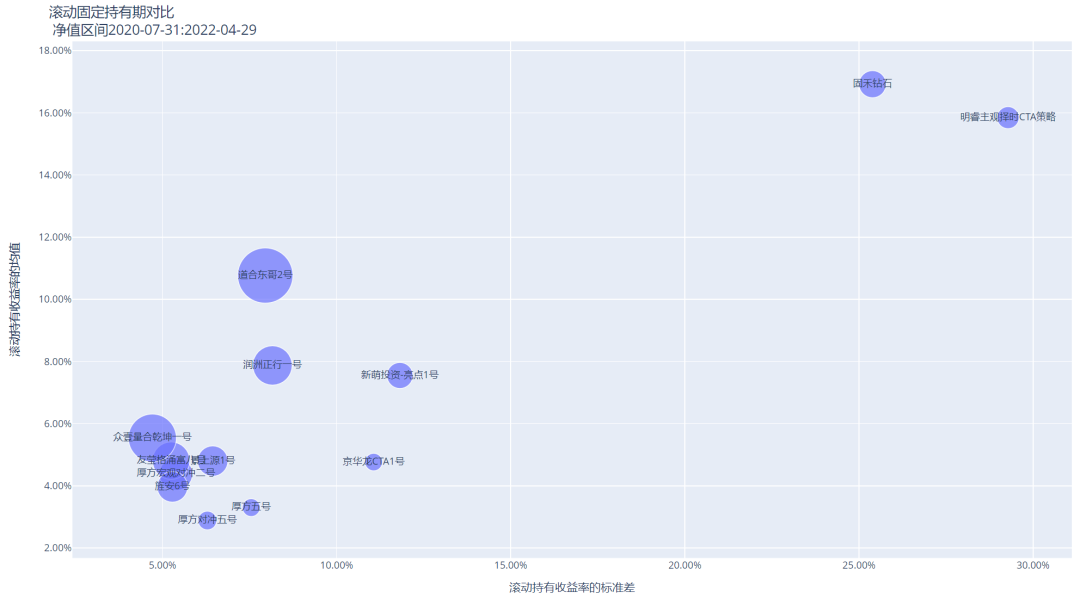

多只基金的收益气泡图

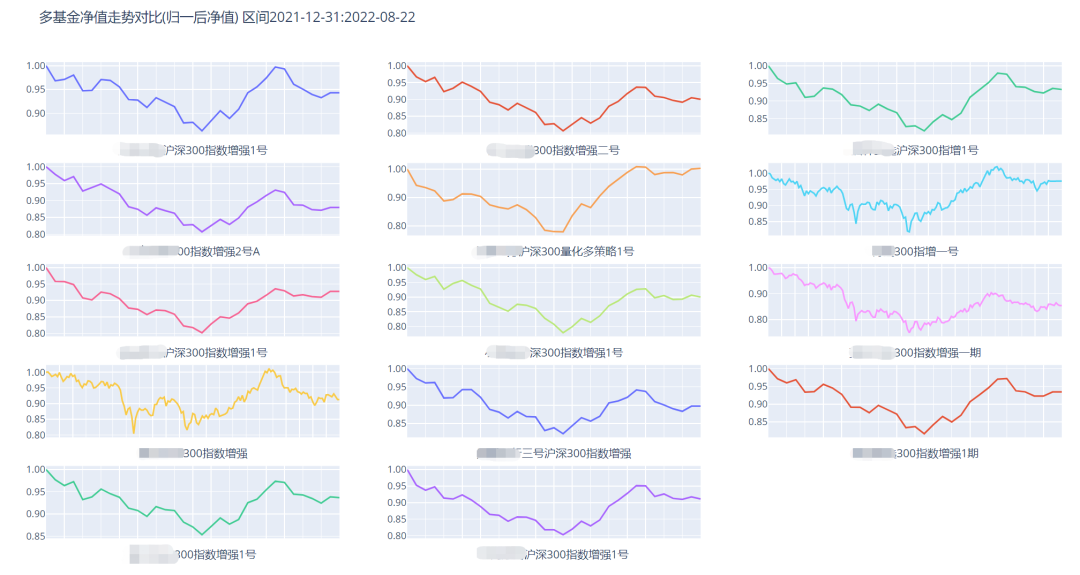

多基金净值走势并列图

多只基金相关性热力图

五、基金归因分析

1、带约束条件回归模型求解的Python解决方案

2、基金风格归因函数构造

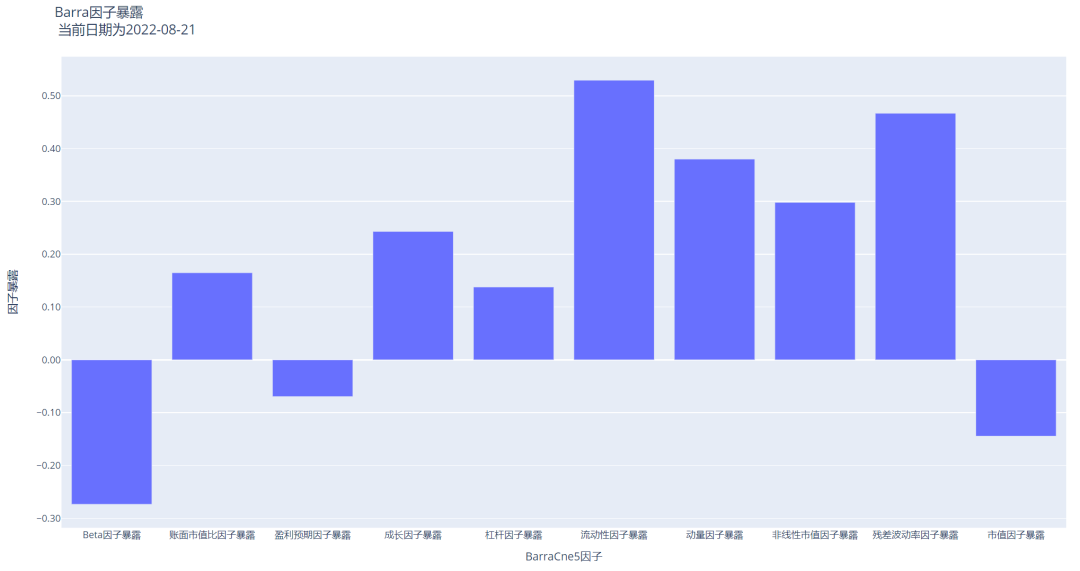

3、风格暴露求解及风格因子收益贡献

4、进一步:基于多因子模型的Barra风格归因函数构造

5、基于多因子模型的基金选股能力的进一步解析

6、Barra因子暴露及因子收益贡献

7、基于业绩归因的基金收益分解(时序)

四五两个部分是基金业绩(收益)的归因分析,是完成第三部分的升级应用。这两个部分里有较多的专业知识和分析框架,难度会有所增加,看你对自己的要求。

六、指数增强策略的市场环境监控

1、数据获取方式

2、指数的时序波动率

3、指数的截面波动率

4、行业热点扩散

5、市场赚钱效应

6、市场风格特征呈现

7、成交量及换手率

市场环境分析,可以先从股票量化策略入手。这个框架掌握了之后,可以过渡到主观多头。但是,CTA策略环境的分析与之是有些差别的,一方面是存在双向交易,另一方面缺乏更精准的回归基准,所以在分析上使用的是另一个体系,这部分我们会在每月的CTA策略环境回顾中给大家额外展开。

总的来说,学习的内容是比较多的, 所以如果你真的想学,得先给自己定一个清晰的目标。首先是你必须心里有个答案,为什么要学基金量化分析?你要解决什么问题?

如果你只是想学会怎么做净值周报,那么学到第三Part就可以了。如果你是想要掌握基金收益归因最基本的方法,那就得把第四和第五Part好好学。一定要目标明确,不要啥都想学,你未必能投入得了这么多时间。

另一个问题,我知道很多小伙伴会问:就是代码部分是不是很难,可能有人不习惯python或者压根就不会python,那是不是会影响学习呢?

问题并不是很大,因为python跟底层C语言最大不同在于,很多时候我们是在调用已经封装好的程序包。如果把程序包看成一个按钮,你需要知道的是在什么情况下要按哪些按钮,先按哪个、后按哪个,达到这个程度就可以了。

再者,学习过程中Jerry老师在群里会有辅导,而且学习结束后可以直接给你们代码包!给你们代码包!给你们代码包!拿去直接用就行了(我劝说了好久~笑~)。

也就是说,只要你有了净值,按照制式往程序里一导,一个调用,你要的东西就出来了,接下来就是学会怎么解读和描述这些统计信息。

总结一下,全部走完上述大纲的6个学习部分,你能够获得这些技能:

1,学会制作基金净值报告

2,学会对单基金产品的表现归因

3,学会对多基金产品的表现归因,并筛选对比

4,学会对股票量化策略市场环境的分析

如何参加【基金量化分析训练营】的学习?

本训练营由【经管之家】与Jerry老师联手打造、联合出品。

主讲:Jerry老师,是经管之家的老朋友及老版主了,基金分析圈的应该都知道,不用多介绍了。

【课程大纲】

实际授课时,会有很多细节课程,大纲并未完全罗列,请知悉。

一、基金量化分析环境的部署

1、Python环境部署、VScode的安装配置等

2、Python入门技巧、心得分享

3、Mongodb数据库服务安装、安全认证及远程服务器连接等

4、Mongodb数据库使用介绍

二、构建本地基金数据库并实现自动化更新

1、基金净值数据来源、相关数据提供方介绍及对比

2、通过Api获取基金净值、指数行情、风格因子收益等数据

3、数据的保存、读取、更新及本地数据库的构建

4、实现基金净值、行情数据、风格及因子数据的每日更新

三、单基金业绩量化分析

1、常见的业绩指标介绍及Python实现

2、净值数据清洗全流程:净值频率的识别、常规指标及衍生指标的构建等

3、构造基金业绩评价指标计算函数

4、进一步:构造指数增强基金业绩评价指标计算函数

5、一步导出基金业绩指标及清洗后的数据

6、单基金业绩可视化分析(业绩指标展示、净值走势、超额表现、动态回撤等)

7、单基金周度、月度区间收益分布

8、基金持有体验感:基金滚动持有的业绩表现及可视化

9、构造基金选股择时能力函数

10、进一步:基于BootStrap方法的基金选股能力可靠性检验

四、多基金业绩量化比较分析

1、多基金业绩比较函数构造

2、多基金业绩业绩综合比较的可视化分析展示

3、多基金滚动持有表现量化对比(上)

4、多基金滚动持有表现量化对比(下)

5、多基金净值走势一览及多子图输出

6、多基金选股择时能力的比较

7、指数增强基金的超额相关性分析

8、同一组别内基金表现稳定性的量化分析

五、基金归因分析

1、带约束条件回归模型求解的Python解决方案

2、基金风格归因函数构造

3、风格暴露求解及风格因子收益贡献

4、进一步:基于多因子模型的Barra风格归因函数构造

5、基于多因子模型的基金选股能力的进一步解析

6、Barra因子暴露及因子收益贡献

7、基于业绩归因的基金收益分解(时序)

六、指数增强策略的市场环境监控

1、数据获取方式

2、指数的时序波动率

3、指数的截面波动率

4、行业热点扩散

5、市场赚钱效应

6、市场风格特征呈现

7、成交量及换手率

【参训价格】

单人价1680元

组团价1280元(3人团)

学生价980元,(需要学生证)截止到9月18日周日中午12点,上限30名

私信金老师领取学生专属优惠券!~

【开营时间】2022年9月26日周一19:30

【参训支付】扫码及阅读原文即可直接支付

【入营学习】售前咨询请添加金老师微信,入营学习请完成支付后,将截图发送给金老师,安排加入学习群,Jerry老师长期坐镇。

橙宝

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号