147 个论坛币

147 个论坛币

雷达卡

雷达卡

这周事情真的很多,Jerry老师跟我正在积极“备战”,因为在下周一(9.26),我们的【基金量化分析训练营】就要开营了。

1-为什么要做这个基金量化分析训练营呢?

在经历2020和2021的两年里,我们对主观多头和量化多头的追捧,再到2022年由热转冷、躺平摆烂,许多投资人和投资顾问都开始发现:自己所看到的产品简介也好、路演培训也罢,都没有把这些基金产品的重要信息讲明白!

过去,我们往往看到的是产品的上线,比如优秀的管理团队,无比优秀的从业背景以及漂亮的业绩曲线。但如果再仔细一点,会发现除了年化收益、超额收益、区间收益、夏普之外,没有再多的信息了。甚至可能截取一段业绩比较好的区间放在营销材料上,或者把模拟数据和实盘业绩合成一条曲线来展现……

也就是说:我们所看到的信息带有强烈的选择性的!由于只能看到片面的数据,使得我们对于投资的预期无法充分理解,大部分投资人也没搞清楚自己究竟买的是啥?当然这里要深究的话有很多细节,需要各方一起努力来改善。

根据本人的习惯:每当看到一只产品,除了必须了解背后的策略信息之外,还想要结合净值数据去做一些略微有点深度的分析,而这样的分析需要一个完整的框架,当初我在学习时候就非常渴望能够有人能够较为完整地做个梳理。

后来,越来越多的伙伴(投资人和投顾)向我表达了相同的需求,因此我在创立无鱼之后便一直留意,希望能够找到从事基金研究分析经历较长,并且愿意分享的大咖,来给我们这些小白做个培训!

这一找就找了大半年。终于不负苦心人,有一次Jerry在做内部分享的时候,会议链接被他的一个朋友发给了我,我在听完那场讲座之后立刻死皮赖脸地帖了上去,添了几个月,Jerry终于答应我搞个成体系的课程。

这便是【量化分析训练营】的由来,总之开设这个训练营是希望为0基础的伙伴提供更多学习的机会。目前报名参训学员达到150,入营的学员已经超过130。

2-基金量化分析的学习难点和应对方案

还有许多学员不断在问,学这个难不难?

肯定是有难度的,要不然我跟Jerry不需要花费时间来做这么个训练营。

我自己就是个基金小白,也从未在任何金融机构、资管机构、FOF机构里担任过任何职位,按照我的经验,从0基础到入门这个阶段的难点莫过于这么几个。

第一,缺乏完整的学习框架。

不得不承认,我们很多时候的学习是碎片化的。碎片化的好处是不会花费你太多的时间,就能学到一点东西。但是这些东西可能仅仅停留在知道的层面,你没有把这些知识和实际场景结合起来,说白了就是知行分离。

知行分离的结果是让我们的学习没有反馈,也就是你不断在花时间,但究竟得到了什么?不知道!有没有学会呢?也不知道!

没有反馈会让你疑惑,质疑自己这么做的价值,这种质疑则会让你动摇,最终放弃。

而有了学习框架,我们会知道学这个能干嘛?要怎么学?分几步学?我当前学到哪里了?还差多少可以学完……

脱离框架学习,很容易迷失方向或者走错方向,学习效率低,这是第一个难点。

第二,需要借助工具去实战。

上述提到了实战,基金分析是技能,技能就需要通过你不断地使用才能转化成自己的经验和感知,这才会变成真正属于你的东西。

但要实战,就必须借助工具。

什么叫做分析?分析就是对数据进行加工处理,提炼出有用的信息。

既然要处理,没有工具你咋处理?

使用工具的背后是分析问题的思维,工具则是具体实施这些思想的载体。

对于数据的处理有很多工具,比如excel,其实这个工具非常强大,在数据不是很多的前提下,直接使用excel便可以完成建模分析和可视化。无论是风险平价、均值方差、还是动态码模型、期权定价BS都可以用excel去做,也可以使用蒙特卡洛,excel的功能非常强大,但大部分只会用5%~10%。当然,如果数据量比较大的时候,excel就会有所限制,比如运行速度慢甚至算出结果。

除了excel,还有R、matlab、python,学统计的喜欢用matlab或者R(SPSS也可以),运算能力强大,只需要一行命令。但如果要涉及到机器学习,或者其他的功能,可能python会好一些。在本训练营,我们使用python作为工具。

分析的方法(思维方式)和工具使用是第二个难点。

第三,没有实战的学习,从来就不是学习

实战型技能的学习是要以战养战,所以训练营的核心不是听课,而是听课后的训练和讨论。

因此,我跟Jerry会结合课程设计相应的作业给大家。不强求交作业,但如果你自己做了,有问题可以群里讨论,Jerry老师也能有的放矢,帮带辅导。这个地方真的只能靠你自觉了,我先前在【基金组合训练营】中也有安排作业,就是大家使用火富牛工具去构建自己的基金组合,对于组合有问题可以讨论。

很多学员关注这个课程有多少节,每节多少时长,这是学习的误区!问这类问题的人,通常学习成绩都不会太好。因为关注的都不是重点信息,由此外推按照这个思路逻辑去做投资或者服务,结果也不会太好。

对于没有python基础,也不太熟悉基金策略的伙伴,我更是建议大家一定要多实战。一开始可以慢点,你就用学到的东西去分析一只基金产品,把这个过程吃透。然后再复制到你自己买过的基金产品,依葫芦画瓢,坚持去做会有收获。

这是我自己的练习记录:对于管理人的基金产品结合工具分析,然后写报告,不断重复训练,直到形成习惯。这个过程虽然比较枯燥甚至痛苦,但坚持过后会有很大的收获。这个就看对自己的要求了~

3-目前训练营课程进度如何?

训练营授课形式是多元化的,视频课程+群内问答,专业和技术部分课程大家学习的时候虽然会配课件,但要把自己的问题记下来,不懂一定要在群里问!

有两块Jerry老师会给大家展开,一个是基金分析的框架,即对其业绩归因的时候要看哪些方面?为什么要看这些?这些指标反映的是什么信息等等。

另一个是python代码部分,很多伙伴没有接触过coding,可能会有点怵。所以Jerry老师会给大家解读代码,大家今后不是要去做程序员,因此对于python只需要掌握2点即可:大致看得懂代码,以及学会调用功能包(类似按钮,知道哪个按钮按下去会有什么样的效果即可)。

课程已经在小鹅通-经管云课堂上建了专栏,Jerry老师最近在忙着录制和课件制作。

已经完成了第一个章节。

4-学习目标与训练内容

开营时间:9.26周一19:30

4-1-训练型学习目标

1,学会制作基金净值报告

2,学会对单基金产品的表现归因

3,学会对多基金产品的表现归因,并筛选对比

4,学会对股票量化策略市场环境的分析

此外Jerry老师会直接给你们代码包!给你们代码包!给你们代码包!拿去直接用就行。

4-2-课程大纲

一、基金量化分析环境的部署

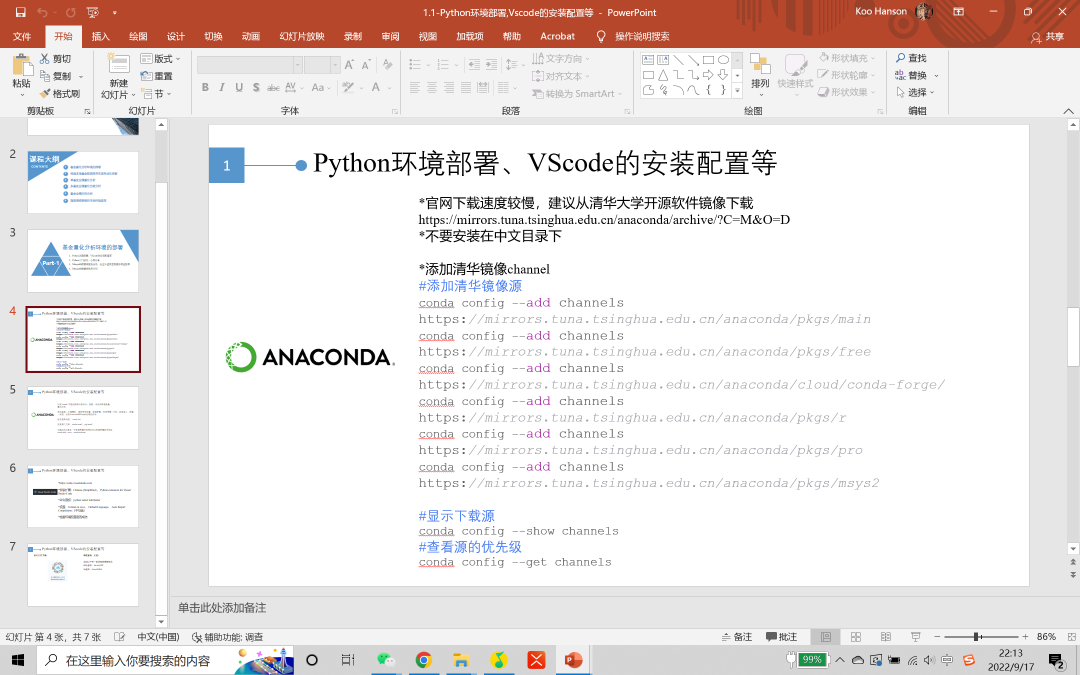

1、Python环境部署、VScode的安装配置等

2、Python入门技巧、心得分享

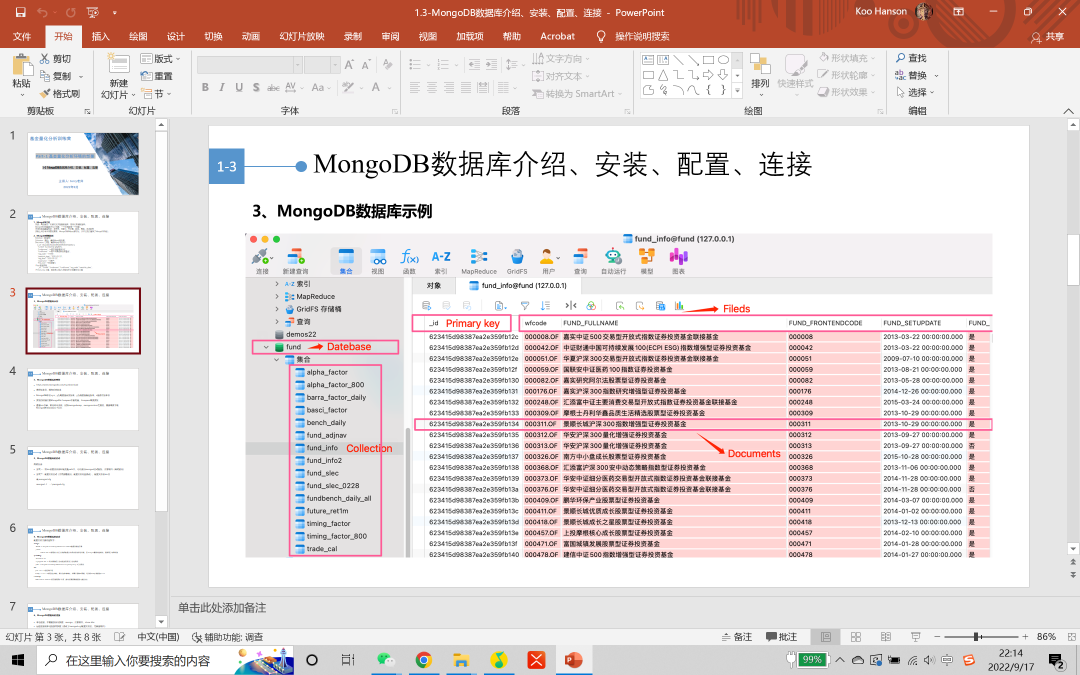

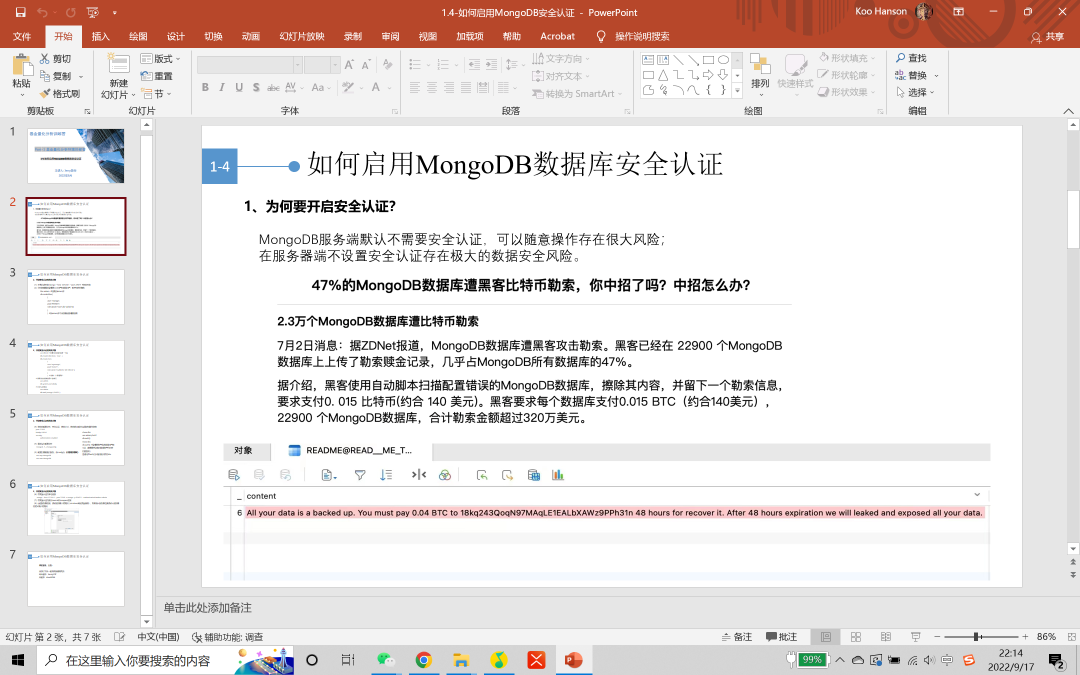

3、Mongodb数据库服务安装、安全认证及远程服务器连接等

4、Mongodb数据库使用介绍

二、构建本地基金数据库并实现自动化更新

1、基金净值数据来源、相关数据提供方介绍及对比

2、通过Api获取基金净值、指数行情、风格因子收益等数据

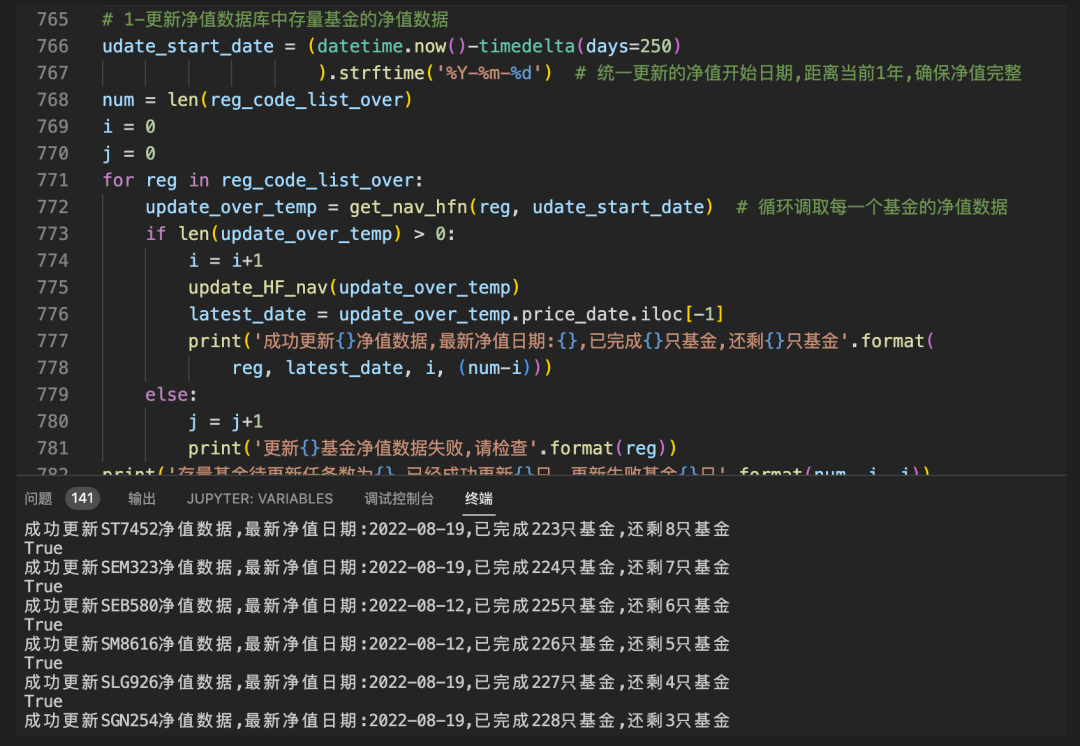

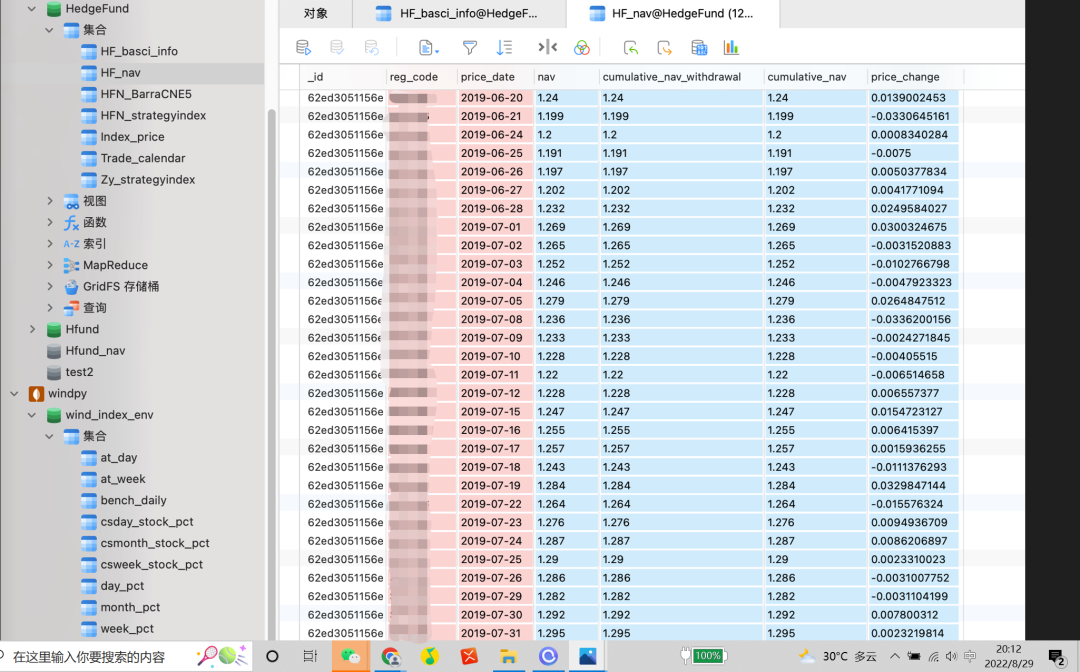

3、数据的保存、读取、更新及本地数据库的构建

4、实现基金净值、行情数据、风格及因子数据的每日更新

三、单基金业绩量化分析

1、常见的业绩指标介绍及Python实现

2、净值数据清洗全流程:净值频率的识别、常规指标及衍生指标的构建等

3、构造基金业绩评价指标计算函数

4、进一步:构造指数增强基金业绩评价指标计算函数

5、一步导出基金业绩指标及清洗后的数据

6、单基金业绩可视化分析(业绩指标展示、净值走势、超额表现、动态回撤等)

7、单基金周度、月度区间收益分布

8、基金持有体验感:基金滚动持有的业绩表现及可视化

9、构造基金选股择时能力函数

10、进一步:基于BootStrap方法的基金选股能力可靠性检验

四、多基金业绩量化比较分析

1、多基金业绩比较函数构造

2、多基金业绩业绩综合比较的可视化分析展示

3、多基金滚动持有表现量化对比(上)

4、多基金滚动持有表现量化对比(下)

5、多基金净值走势一览及多图输出

6、多基金选股择时能力的比较

7、指数增强基金的超额相关性分析

8、同一组别内基金表现稳定性的量化分析

五、基金归因分析

1、带约束条件回归模型求解的Python解决方案

2、基金风格归因函数构造

3、风格暴露求解及风格因子收益贡献

4、进一步:基于多因子模型的Barra风格归因函数构造

5、基于多因子模型的基金选股能力的进一步解析

6、Barra因子暴露及因子收益贡献

7、基于业绩归因的基金收益分解(时序)

六、指数增强策略的市场环境监控

1、数据获取方式

2、指数的时序波动率

3、指数的截面波动率

4、行业热点扩散

5、市场赚钱效应

6、市场风格特征呈现

7、成交量及换手率

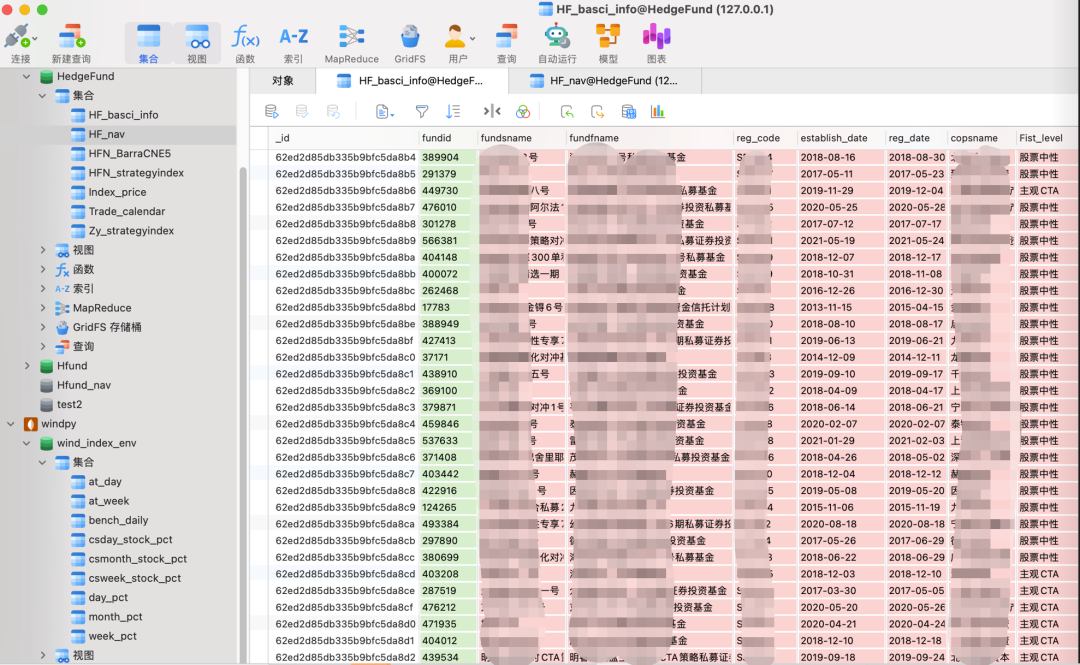

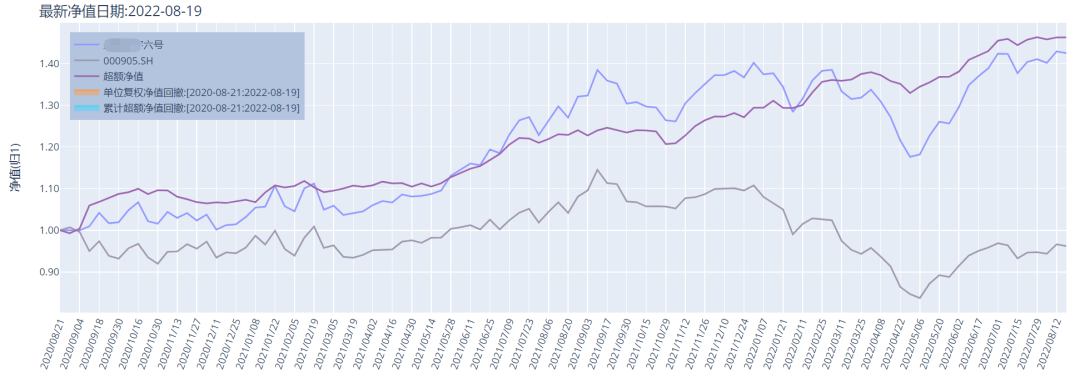

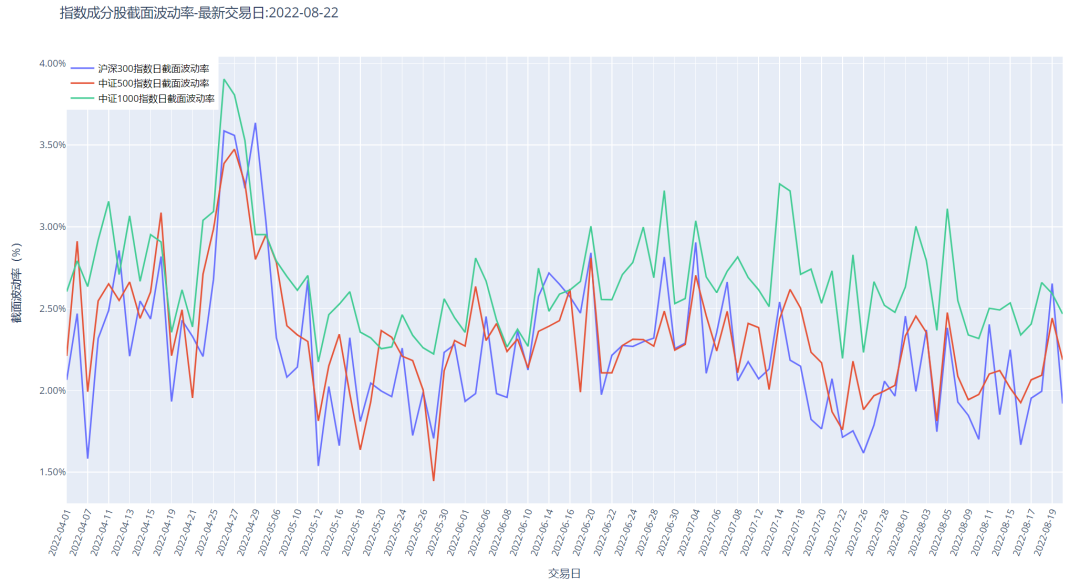

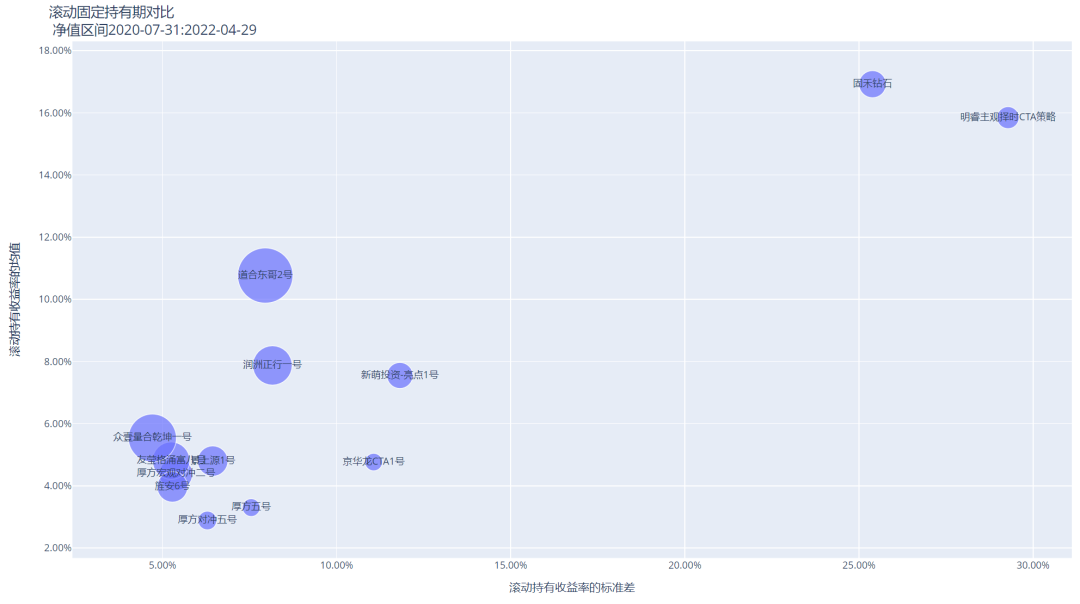

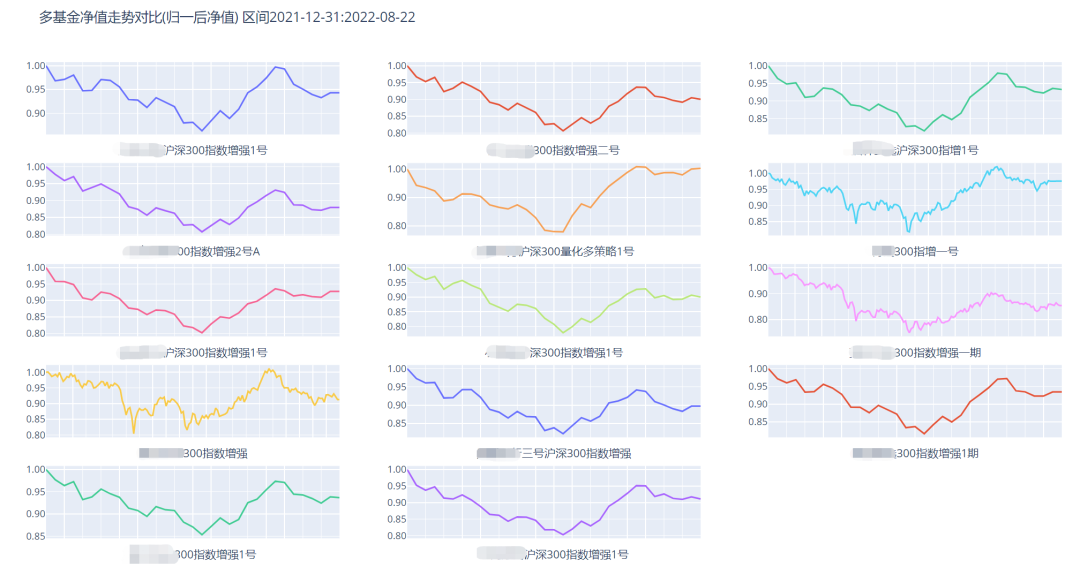

部分效果展示:

【参训价格】

单人价1680元;组团价1280元/人,3人成团,学生价980元/人(一定要提前准备学生证获取优惠券)

【参训支付】扫码直接支付即可

【入营学习】完成支付后,将截屏发送给金老师,安排加入学习群,Jerry老师长期坐镇。

金老师:18311190514

就要发车,还没上车的小伙伴抓紧喽~

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号