雷达卡

雷达卡

余额宝对基金业的冲击,从市场到思想,都是巨大的。华夏基金16年辛勤耕耘出的市场第一的规模,被余额宝在半年中超越。一位相关负责人告诉笔者,这些“宝”启动之后,就像水龙头被打开了,不需要做任何工作,每天几亿到几百亿的资金哗哗地流入;余额宝最近每日的资金流入达到让人瞠目的200亿元。这种景象改变了多年来基金揽资的惯例。

以余额宝为代表的货币基金会长到多大?回顾美国1970年代货币基金产生的历史可以帮助理解今天的余额宝。

那时美国股市低迷,大量资金找不到投资渠道。美国银行法规定银行活期存款账户不得支付利息,同时Q法案(也叫Q条例,该条例指美联储按字母顺序排列的一系列金融条例中的第Q项规定。其内容是:禁止联邦储备委员会的会员银行对吸收的活期存款支付利息,并对定期存款规定了利率上限。后来,Q条例变成对存款利率进行管制的代名词)限定了其他银行存款账户的利率上限。在利率非市场化的背景下,第一只叫“储备基金”的货币市场公募基金于1971年应运而生。由于基金在银行体系之外发行,因此不受Q法案的制约,可以提供比银行更高的揽存利率,同时也不需要向美联储交纳准备金。

“储备基金”刚发行时只有30万美元的规模,三年之内飞速扩展到3.9亿美元。到1974年末,货币基金总量为2.6亿美元,占美国存款机构总存款量的0.78%。相比之下,中国2014年初的货币基金总量约为9000亿元,占银行存款总量的比例也不到1%,和美国20世纪70年代前期相似。

让美国货币基金腾飞的因素有两个。一是券商加入了货币基金行业,带来金融创新。美林证券,作为美国证券业的创新先锋,于1975年推出了货币基金的支付服务,允许货币基金的持有者开支票和偿付信用卡。此举让货币基金拥有了银行存款者最需要的两种功能:支付功能和安全的利息收入。这些功能的开发对商业银行的震动是巨大的,银行界大声抗议,认为会冲击金融体系的稳定。但是金融自由化的趋势正在进行,美国政府没有遏制这一项金融创新。

第二个因素是利率非市场化带来的商机。到1978年末,美国市场利率突破10%,而商业银行的活期存款账户仍然不能支付利息,其他账户的利率上限约在5%-5.5%之间。市场利率和银行利率的巨大反差,加上货币基金对存款者来说已经具备了银行最重要的功能,促成了货币基金的真正飞跃。

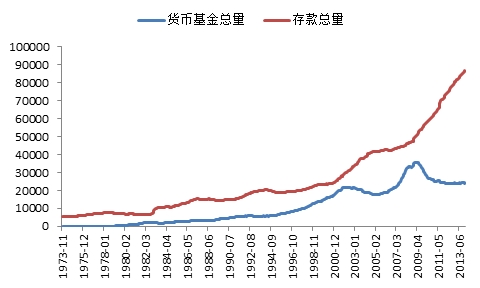

这个飞跃让人瞠目结舌。1978年末时,货币基金总额为9.3亿美元,占存款机构存款总额的1%,到1979年末,货币基金总额达到443亿美元,占存款总额的6%;到1989年末,货币基金总额为4328亿美元,与存款总量的比率是30%;到1999年末,货币基金总额为1.48万亿,与存款机构存款总额的比率是63%。至此,货币基金已与银行分庭抗礼。到2001年,货币基金总额为2.14万亿,与存款机构存款总额的比率达到历史高位的77%。在之后的十几年中,这个比率起起落落,到2014年1月回落到28%。

美国货币基金总量和存款机构存款总量:1973年11月-2014年1月 (单位:亿美元)

数据来源:美联储

中国的货币基金市场诞生于2003年,增长并不快,至2011年末还不到1500亿元。到2013年末这个数字达到8830亿元,两年翻了近6倍。促成这个爆炸性增长的原因有几个,一是余额宝诞生后,从2013年6月开始为网上客户提供当日(“T+0”)的赎回、转账和支付服务。犹如在美国一样,这些功能使得货币基金成为支付市场利率的活期存款,而银行的活期存款利率还不到1%。二是资金紧张,具体表现在2013年多种因素下的钱荒,造成市场利率攀升,进一步加大了市场利率和银行活期利率之间的利差。犹如1970年代末的美国,利差加大带来了利率双轨制下,货币基金爆炸性增长的商机。即便没有互联网金融,只要政策允许,货币基金的成长也是迟早的事。■

作者系长江商学院副院长、金融学教授

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号