雷达卡

雷达卡

如果当初你把1美元投在了标普500指数上,同期你获得的回报仅为87美元。

这究竟是家什么公司?

让我们来琢磨琢磨。

它一定极具革命精神。它一定极具创新能力。它一定来自一个改变了世界的行业——很可能是20世纪最大的变化趋势。它肯定做了其它公司所不能的事情。

电脑?卫星?还是生物科技?

都不是!它是烟草巨头奥驰亚集团(Altria)。

瑞信本周发布了一篇关于美国主要行业在1900-2010年间表现的报告。

报告称,在1900年向美国主要行业投入的1美元在2010年平均价值达到38,255美元,期间年化回报率约10%。当然,有的行业做的更好:例如食品行业当初的1美元就等于2010年的70万美元。化学和电子设备行业的回报也与此接近。

比这些更高的就只有烟草行业了。

1900年投入烟草公司的1美元在2010年就值630万美元了,是所有行业平均回报率的165倍。

无论二十世纪如何创新、科技怎样进步以及多么让人兴奋,始终没有比烟草业做的更好的行业。

大部分人看到这些数字时只会说,“当然是这样了,因为你卖的是会让人上瘾的产品。”

然而实际上,烟草行业的衰退已经持续了数十年。

烟草确实会让人上瘾。但是美国人的吸烟率在过去近半个世纪里一直在下滑。今天美国的吸烟率只有上世纪五十年年代的一半。

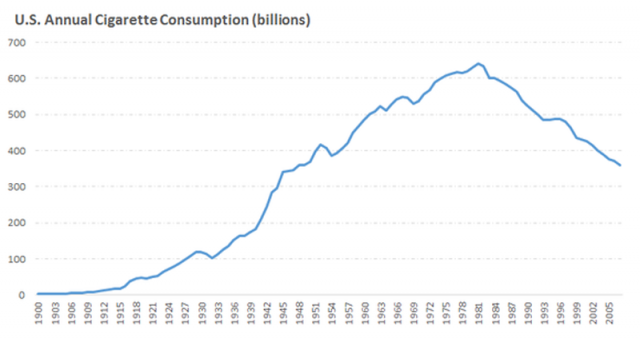

(美国年度烟草销量 单位:十亿支)

尽管在此期间美国的总人口在增长,但是仍然无法抵消吸烟率下降带来的影响。美国香烟销量在1981年达到6400亿支的顶峰,到2007年已经下降至3600亿支,较1981年大降44%。

以单品销量计,烟草行业是过去三十年中美国表现最差的行业之一。主要原因在于烟草广告已经被禁十多年,此外烟草行业还因为法律问题承担了数以亿计的额外成本。

烟草公司股票上涨部分得益于海外运营,在那些吸烟更加常见并且没有像美国那样吸烟率出现负增长的国家。但原因不仅限于此。2008年,Altria将国际业务拆分,成立了菲利浦·莫里斯(Philip Morris)。分拆后至今,Altria股价上涨289%,同期标普500指数上涨79%。

提价是烟草公司回报丰厚的另一个原因。自1950年以来,烟草产品价格涨幅是整体通胀水平的5倍。但这还不能解释全部。

价格上升的部分很多被烟草税上升所抵消。许多州的烟草税达到零售价格的1/3。(Altria支付的税费远比利润更高。)

还有其它因素导致烟草业获得超额回报。

那是什么呢?

还有两个因素,可能看似自相矛盾,却与所有行业的投资者都相关。

1. 对于一项投资的恐惧、厌恶、憎恨和愤怒。

许多投资者都不想与烟草公司有任何瓜葛。有些养老基金甚至被禁止持有烟草公司股票。烟草公司还面临着持续的合法性威胁,这把利剑悬在这个行业之上已经长达数十年了。这些因素汇总在一起的结果是,数百万的投资者抛弃了烟草股。

由于投资者需求不足,烟草股估值一直较低,而低估值又推高了股息率。数十年的高股息率,在复利计算的情况下,爆发出了惊人的威力。

越是让人厌恶的投资,未来的回报率可能也越高。这是最难去实践的投资理念之一,但可能也是最有效的。

2. 烟草公司几乎不需要什么创新。这使得行业发展稳定。

创新是令人振奋的,因为它会带来新的东西。新的产品,新的市场,新的未来。

但是其代价也是高昂的。就算你像苹果那样极富创新能力,有一天你仍然可能会摔跤。

苹果公司五年前创造的产品和今天已经彻底无关了。它必须每几年就重新投资自己,以便持续创造出具有突破性的产品。它能持续这样创新20年、30年乃至50年的概率有多大?

但是今天卖和50年前同样的产品的公司就不同了。它们不做创新,它们也无需创新,但它们却能在长达数十年的时间里为股东持续创造回报。

超高的复合回报率来自长期的持有。创造财富未必要在短期内获得高回报,在很长的时间里持续获得中等的回报率同样可以做到。

来源:华尔街见闻

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号