继续我们前面的框架,那就是美债市场分为 联邦基准利率市场—短债市场—长债市场 三个部分,三个部分之间存在一些套利机制,主要是在基准利率市场和短债,短期尤其又跟外汇互换市场挂钩,从而带来国内利率与汇率的复杂互动。

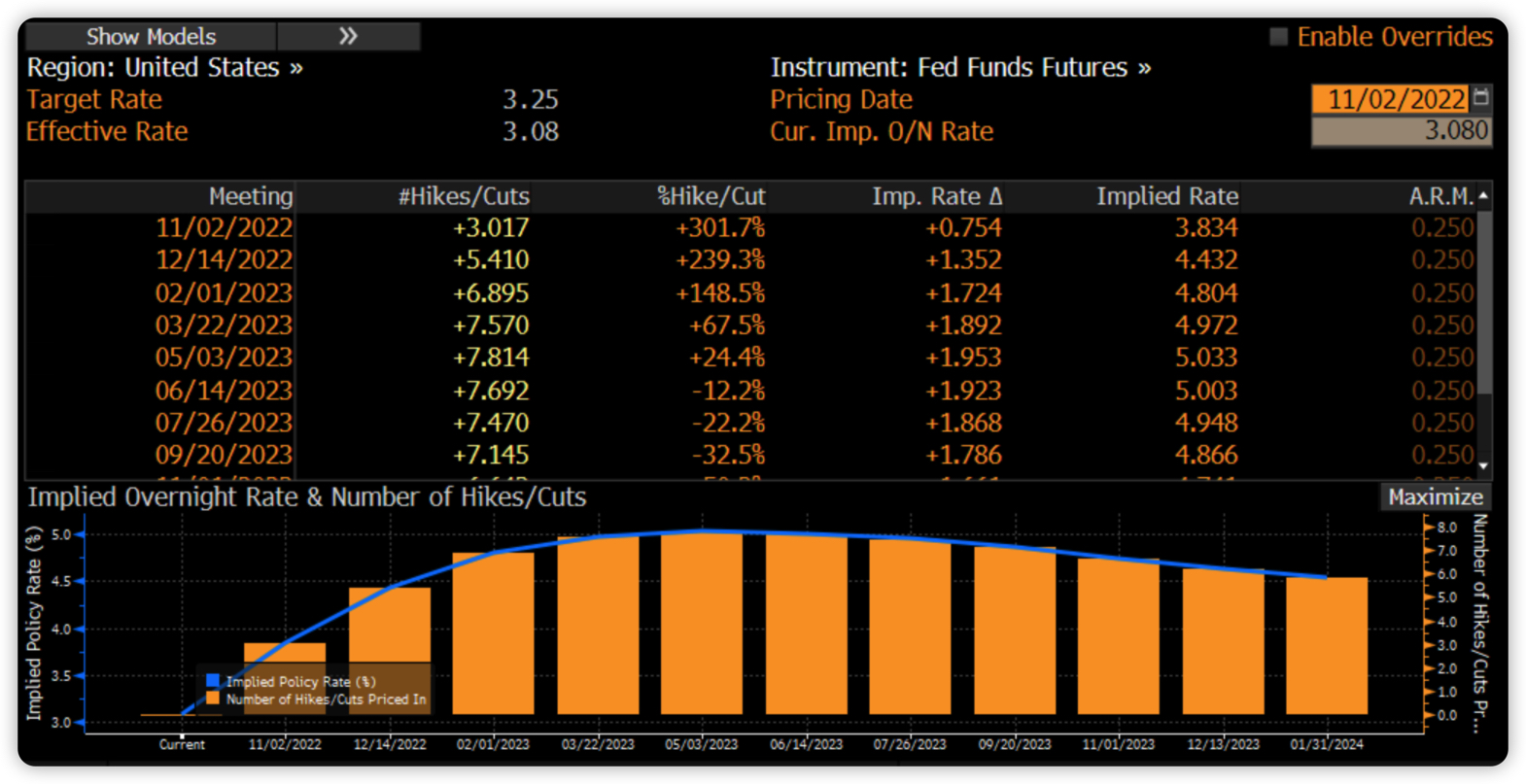

昨天PMI和职位数据后,市场预期12月加息到60个基点了,加息持续到明年5月,基金利率目标是5%。本周和下个月的就业市场数据至关重要,因为决定了市场目前是不是过于乐观了。如果12月继续加息75同时目标加息利率上升到5.25, 这 意味着短期利率还有上升空间、

历史上看,2年收益率与隔夜回购市场利率的套利机制是比较复杂的,也就是2年期利率是有可能低于隔夜利率的。这意味着套利机制将不再存在。历史上,2债收益率低于隔夜的极端值在50个基点

京公网安备 11010802022788号

京公网安备 11010802022788号