思考了很久的话题,总算可以给出一个相对完整的框架接受市场的验证。

纽约分行的货币市场操作是美国货币市场的核心。形成了一系列价格。深入理解这些价格有利于交易员理解美国系统性重要银行的融资成本,从更细的角度理解货币和信用创造的机制。可能很多人都不了解,美国货币市场最高的利率其实是美联储给出的准备金利率。目前最低的是通过第三方的有国债抵押的回购利率。我们思考几个问题:1、美国联邦准备金市场的运作机理(央行VS系统重要银行)2、广义的美元货币市场运作原理(包括境外美元)3、货币市场与债券/股票市场的关联

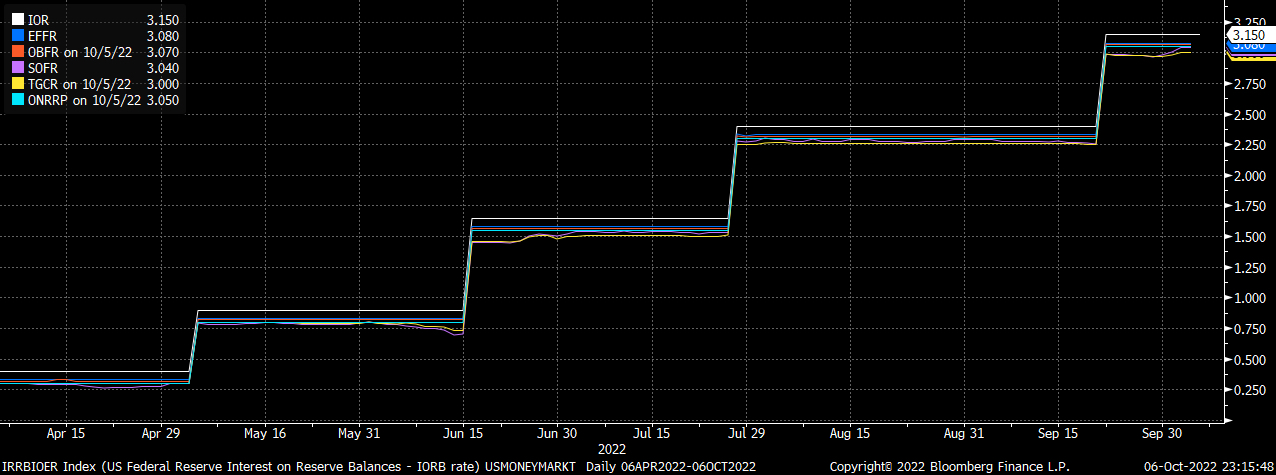

上述简写的含义是:

联储是通过调整准备金利率来传导给其他隔夜利率市场。这个利率实际上对应的是银行隔夜的市场,即银行在完成各种业务以后的富裕资金。富裕资金主要是流动性资金,满足银行各种支付、备用的需求,这些需求都是在最近会发生的。围绕这个市场形成的丰富的需求和供应。需求包括:满足监管需求的准备金需求,存款银行之间的信用流动性资金需求,系统重要银行之间直接的抵押隔夜融资,第三方中央清算的抵押融资,央行给银行的逆回购融资。银行是逐利的,当央行提供的准备金利率提高时,更多银行会将资金放入央行的准备金账户。考虑到银行业务的多样性,这个市场始终会有资金缺口,比如,有些机构的准备金是不足的,必须通过融资的方式取得准备金满足监管要求,而融资方式分成有担保和纯信用,这样就形成了不同的价格。而这些差价可以体现出银行之间对风险的态度和资产负债表的紧张程度。比如,当前美国货币市场信用融资的利率比担保融资利率高3个基点。为什么有些银行不用担保的方式降低利率呢?那一定是因为它的担保额度已经在监管框架内用尽。如果发生金融危机,出现了金融机构大幅抛售债券,就会带来抵押债券资产的不足,从而引起抵押融资市场的利率大幅提升,而之前信用市场的融资利率早就上升,这种异常情况会引起央行充分关注,进而出现所谓的流动性救助,这就是前几天英国出现的情况。但是我们如果从更深层次看,维持一个充分有效的市场,让市场给出金融机构内部真实的信号,对一个经济体有多么的重要,这也是我担心日本国债市场去功能化,从而从根本上伤害日本经济潜力的原因。

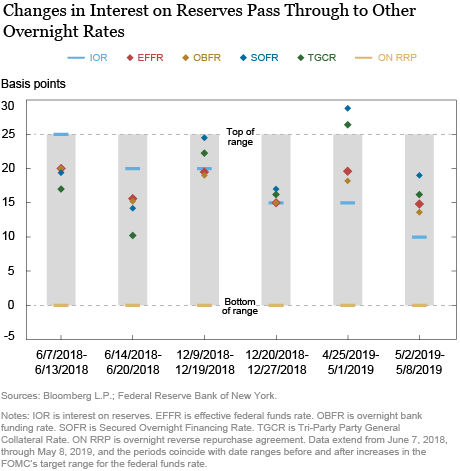

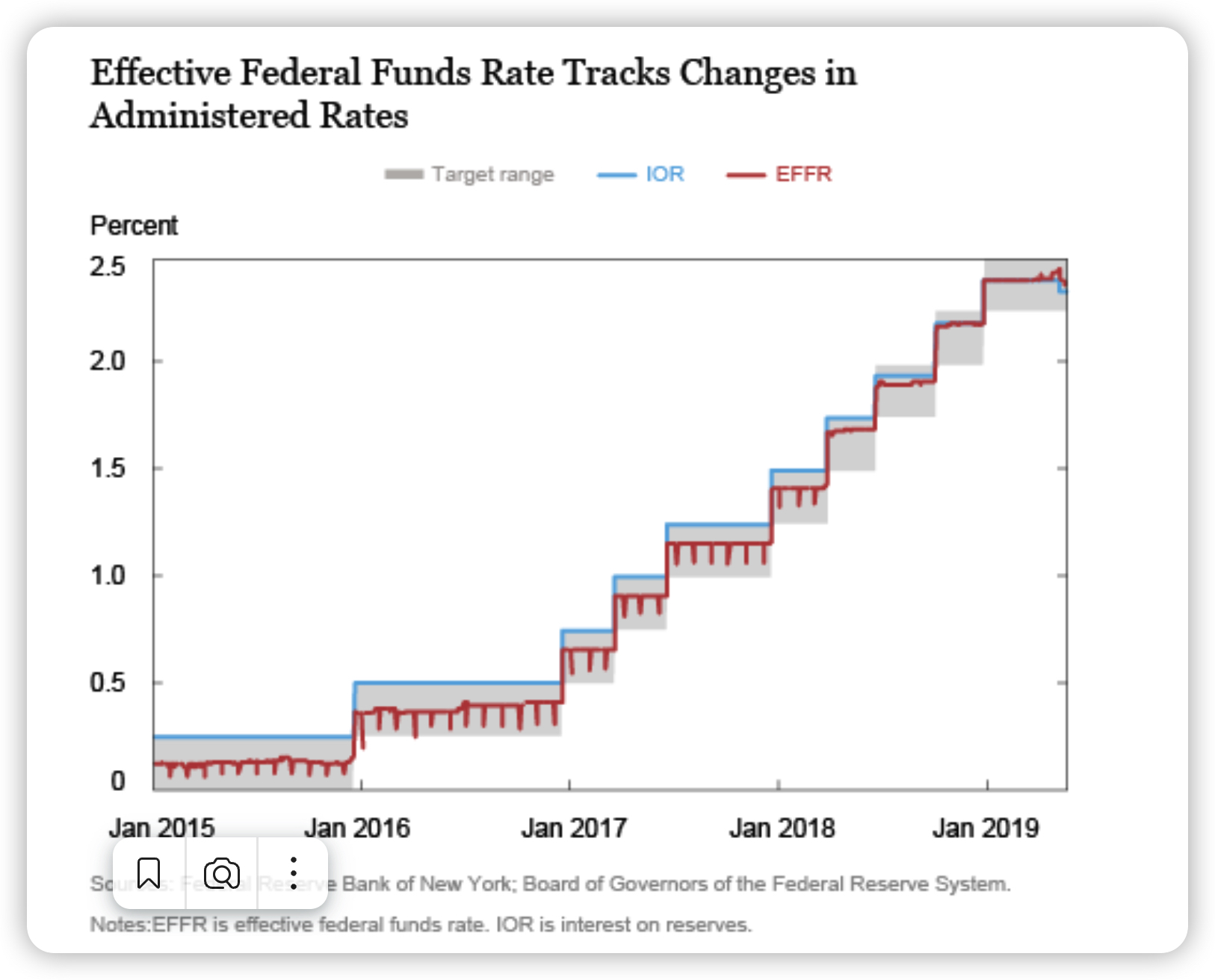

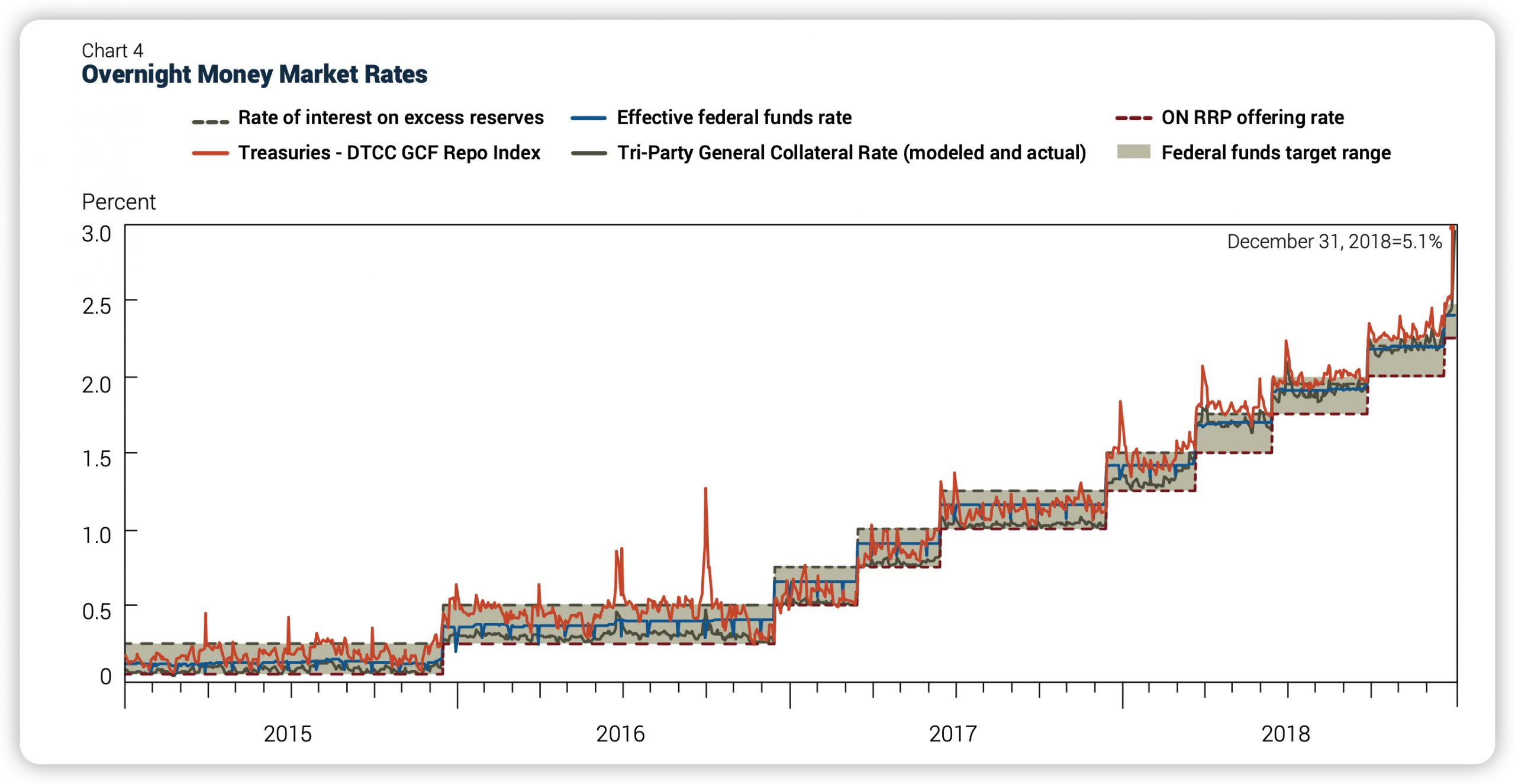

联邦基金基准利率的现实含义。美联储实际管理IOR和ONRRP作为存款银行和系统银行美元融资价格的上下限。比如,对于准备金和超额准备金利率形成上限,而逆回购则形成下限,这是存款银行向央行融资的利率区间。

央行关注的是重要银行的流动性状况,融资利率,从而观察货币政策目标的传递。央行可以做的是,直接提高存款银行的融资成本,而这些银行是货币市场的大型批发商,通过他们提高其他普通金融机构的货币市场融资成本,从而完成货币政策的传递。

最重要的关联依然是金融机构、投资机构(主权基金、养老基金、对冲基金、共同基金、个人投资者)、各国货币市场基金等。这些机构通过两种方式参与。第一是融资成本,第二是投资机会。随着联邦基金市场利率提升,一方面,让这些机构开始投资于回购市场等低风险市场,从而带来短期国债的抛售。短期国债市场直接与回购利率竞争。当回购利率越来越有吸引力而且预期还不断上升的时候,短期国债会被抛售。短期国债被抛售,导致整个债券组合不平衡,从而引发长期债券被抛售。

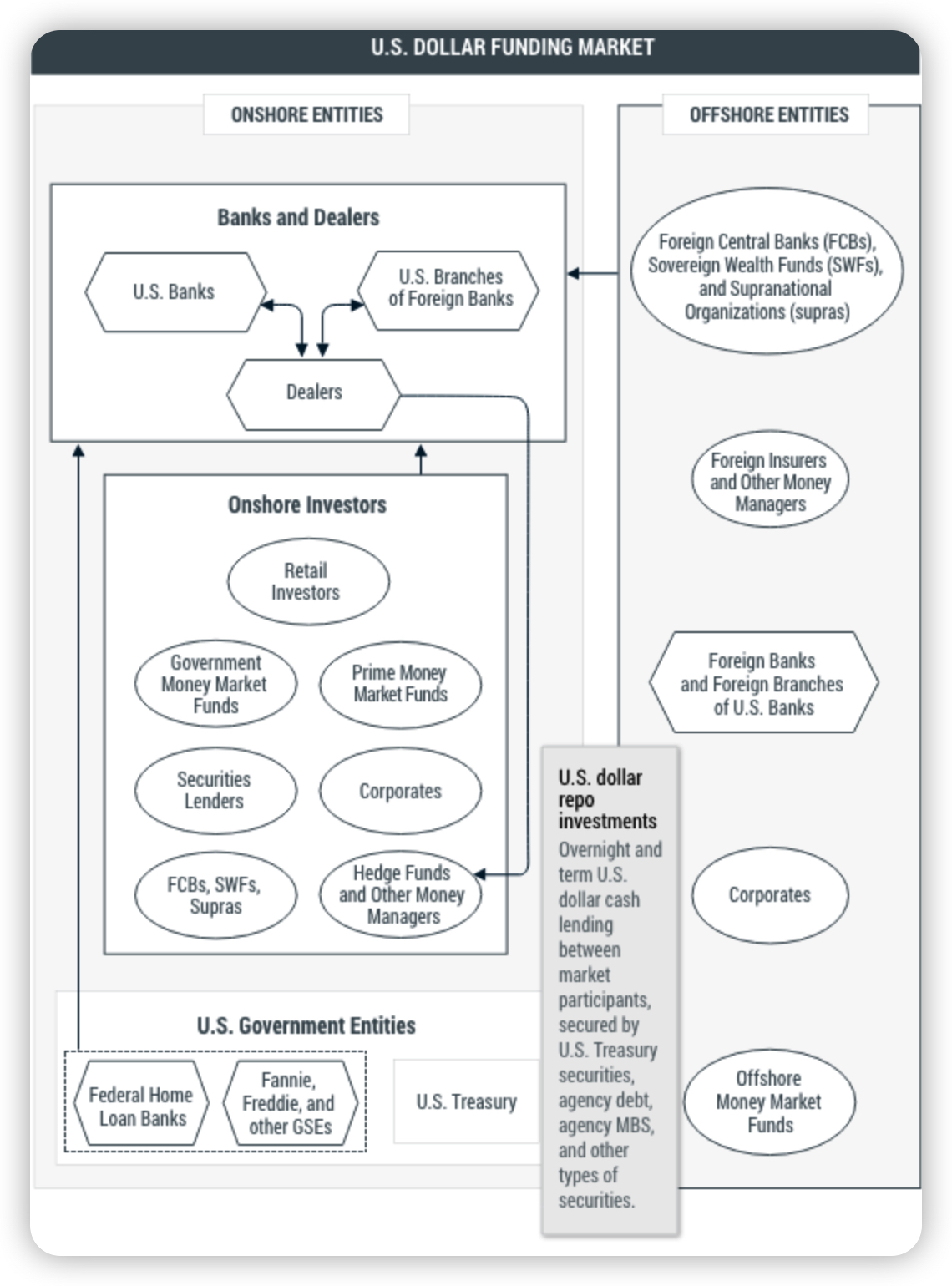

所以,短期国债抛售见底的迹象,就是国债的主要持有人发现回购市场的吸引力开始下降,而这种算法为什么不会延续到更长时间周期呢?那是因为市场认为过于长期的债券,利用每天回购获取复利的方式并不可行。而且,长期债券有其他的投资需求,比如,养老基金有期限匹配的限制,并不会持有完全隔夜的资产。下图是美国回购投资市场全貌。

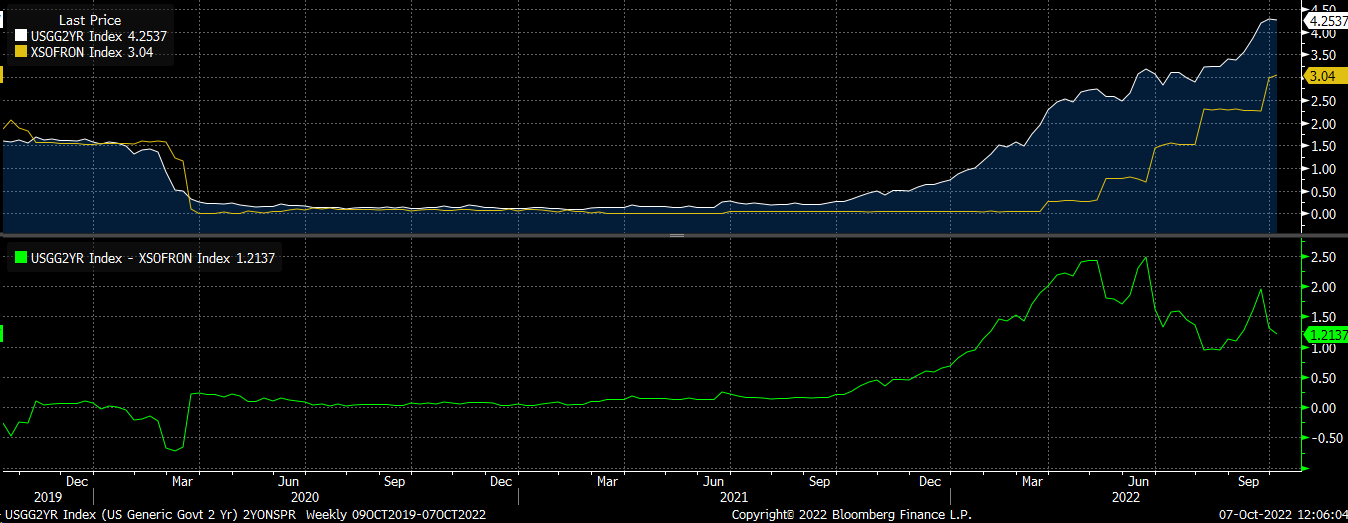

通过上面这个图,我们的确发现,SOFR和2年的利率的确存在一个非常明确的套利机制。根据365/250的规则,二者的利率极其接近,说明套利机制是真实存在的。

这样,我们的体系就比较清晰了。货币市场-短债市场-长债市场,各自不同的宏观因子。

货币市场的核心是基准利率,这是央行完全决定的;

短债市场的核心是套利机制,这是市场决定的;

长债市场的核心是多个宏观因子共同定价,包括:资产负债表的配置效应,也就是短债和长债的配置比例;经济周期;金融条件;通胀预期;风险因素;央行的操作和目标(比如BOJ的QQE)

京公网安备 11010802022788号

京公网安备 11010802022788号