前几天某机构提出一个很好的问题,那就是美国核心通胀会不会持续长期影响总体通胀水平?这个事情很重要,所以今天趁着大雨,仔细分析一下美国PCE核心通胀的前景。

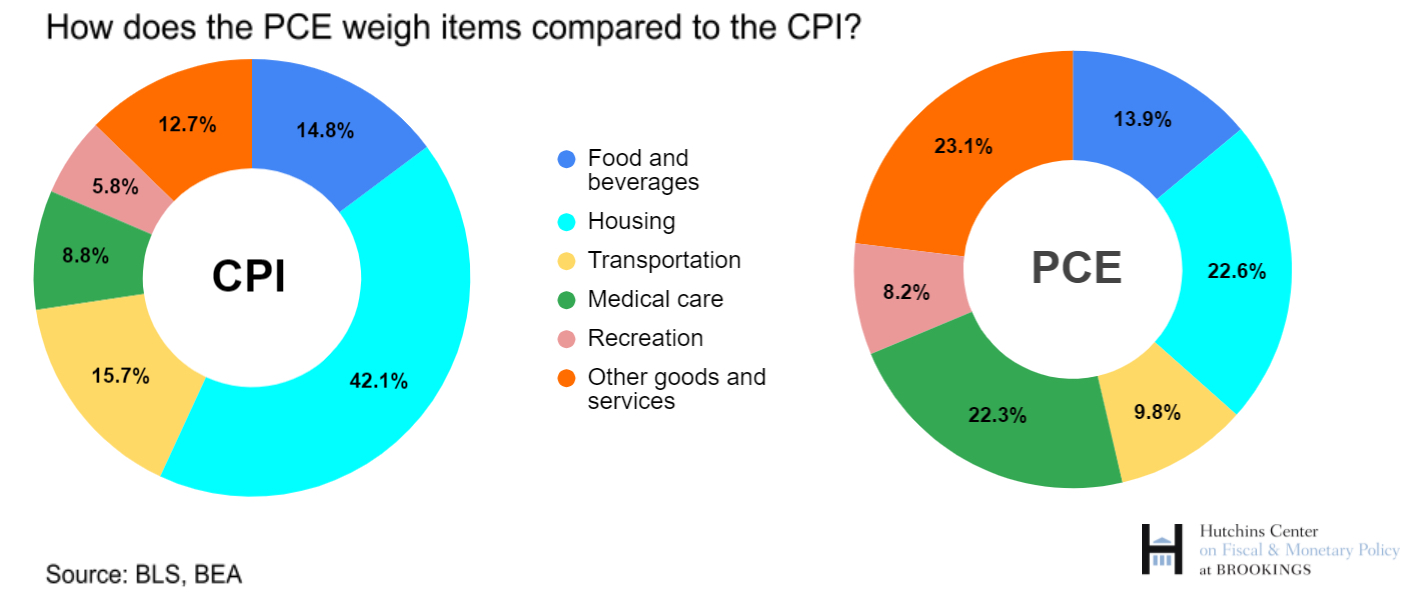

首先看一下权重问题,PCE和CPI的比较。根据这个权重列表,我们可以把重点放在研究住房和医疗,这两个部分占了CPI50%,PCE45%的权重。

住房的价格问题。我们的逻辑非常简单,房租是经济的滞后指标。第一,居民收入实际增长以后才会带来租房消费能力的提升。而且房租价格具有稳定性,因为通常房租是6个月以上的消费。一旦敲定价格,价格再次变动已经是6个月以后的事情了。第二,BLS的房租问卷调查具有相当的滞后性。BLS维持一个5万家庭的样本总量,每年更换六分之一的样本数量,所以,每个月实际采样数据是低于5万的。也就是新进入样本的和最近6个月新签约的家庭价格数据才被采样。这相当于是一个平滑后的住房租金价格数据。所以,BLS的住房价格数据持续低于ZILLOW的实时房租数据。

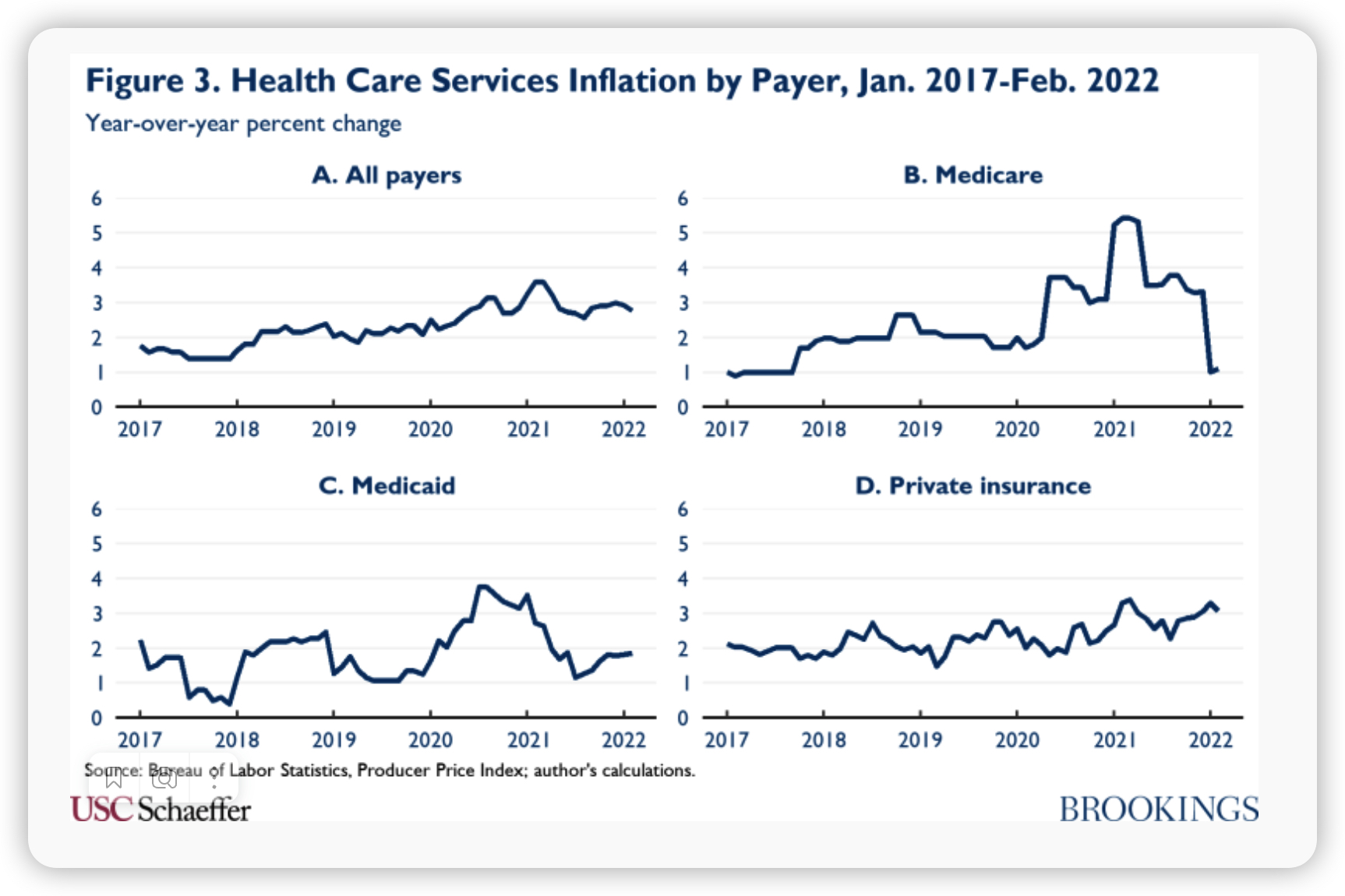

再看医疗价格。医疗价格真是有点难倒我了。我发现美国的医疗价格跟经济周期和金融条件都没有明确的对应关系。美国的医疗服务市场是一个相对最不市场化的市场。简单总结美国医疗服务的特点。第一、消费者直接买单的比例很低,因为大部分消费者都有联邦医疗保险,州医疗救助,消费者个人购买的商业保险,公司提供的补助商业保险等。

第二、政府和公司的保险议价机制是一年一议,保险公司与医院的结算价格是谈判产生的,并不存在一个事先透明的价格。第三、医疗服务供应商大体可以分成医生诊疗,医疗设备,药品,医

京公网安备 11010802022788号

京公网安备 11010802022788号