首先,分析数据不能带有立场,只能是从数据得出结论;

其次、但是结论并不是客观的东西,结论来自于分析的框架;所以,归根到底,结论是框架的产物;

这篇分析比较长,算是对过去这一段时间,社融数据分析的一个全面总结,所谓全面,也就是到现在为止,随着新的角度出现,我们会不断更新我们的框架。

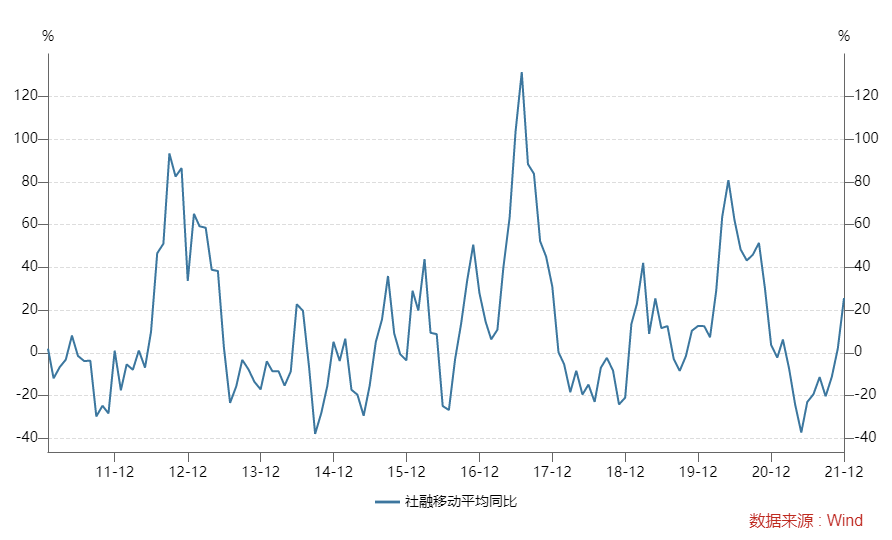

第一、社融分析应该用当月增量的同比而不是存量的同比。之所以分析师们喜欢用存量的同比数据,这是来自盛松成老师的一个范例分析。盛老师认为如果使用当月数据,中国的社融会出现巨幅波动,从而降低分析的价值,比如,2017年7月,中国当月社融新增同比即便平滑之后也出现过131%的增幅。这的确是一个问题。但是我们认为,之所以当月新增社融同比更有意义,是因为这代表了经济中新出现的需求,而这个需求才会对后续的经济产生持续性影响;社融存量同比中,很多已经是固化成房子,机器设备,消费掉的信用卡,并不能给经济带来新增需求,所以,我们坚持用社融当月新增同比来观察社融的变化趋势。我们的结论是,12月份的社融数据大大好转;如图:

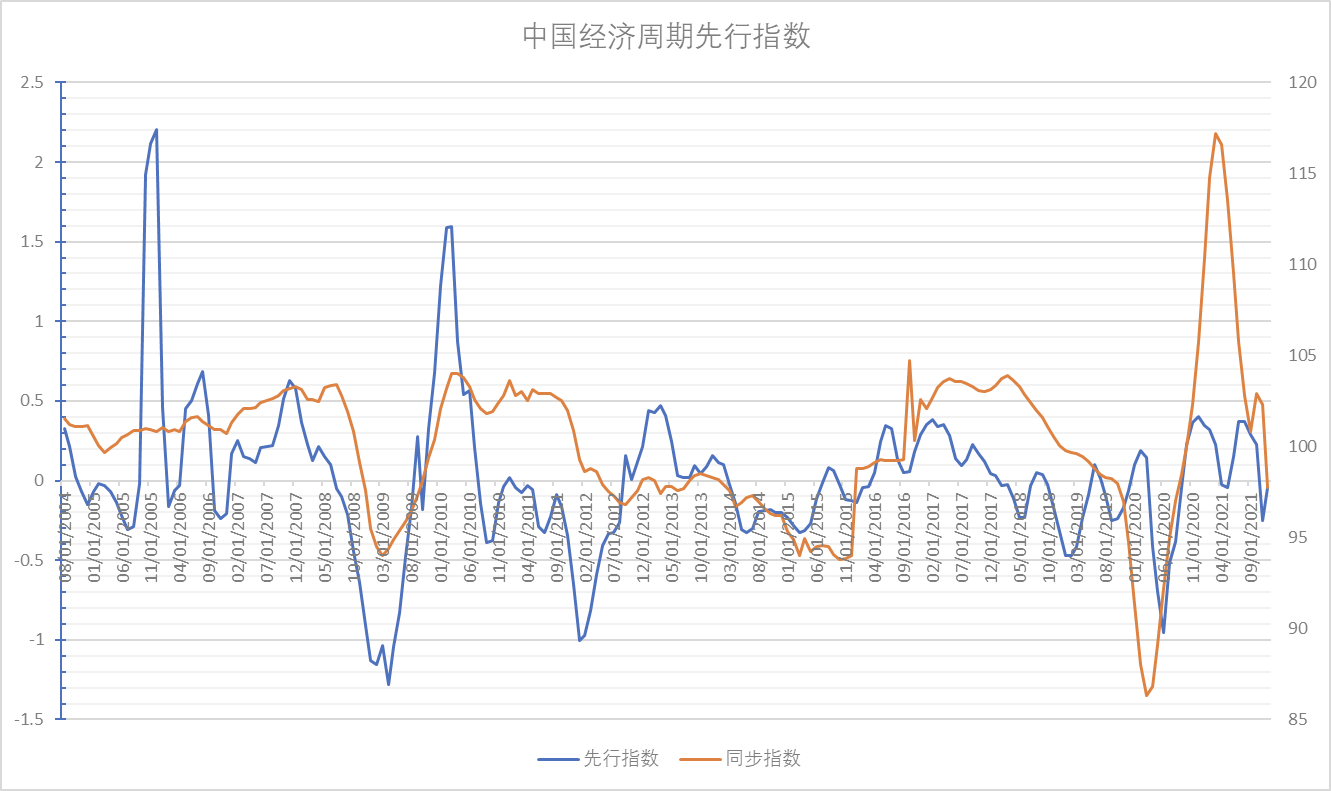

第二、社融是经济周期先行指数的重要构成部分。社融数据发布以后,中国经济周期先行指数继续回升;

第三、社融相对M2的变化,对经济和债券收益率的领先作用。社融排除了金融体

第三、社融相对M2的变化,对经济和债券收益率的领先作用。社融排除了金融体

京公网安备 11010802022788号

京公网安备 11010802022788号