日元多头的风险主要在于一些事件冲击型风险,比如本周BOJ的会议。这是在大方向确定情况下的风险管理策略。同时,考虑到通胀反转交易里面还持有大量的美债,欧债多头,这些债券与日债在亚洲交易时间有高度线性相关。所以,还需要考虑他们与日债、日元和日股的相关性。

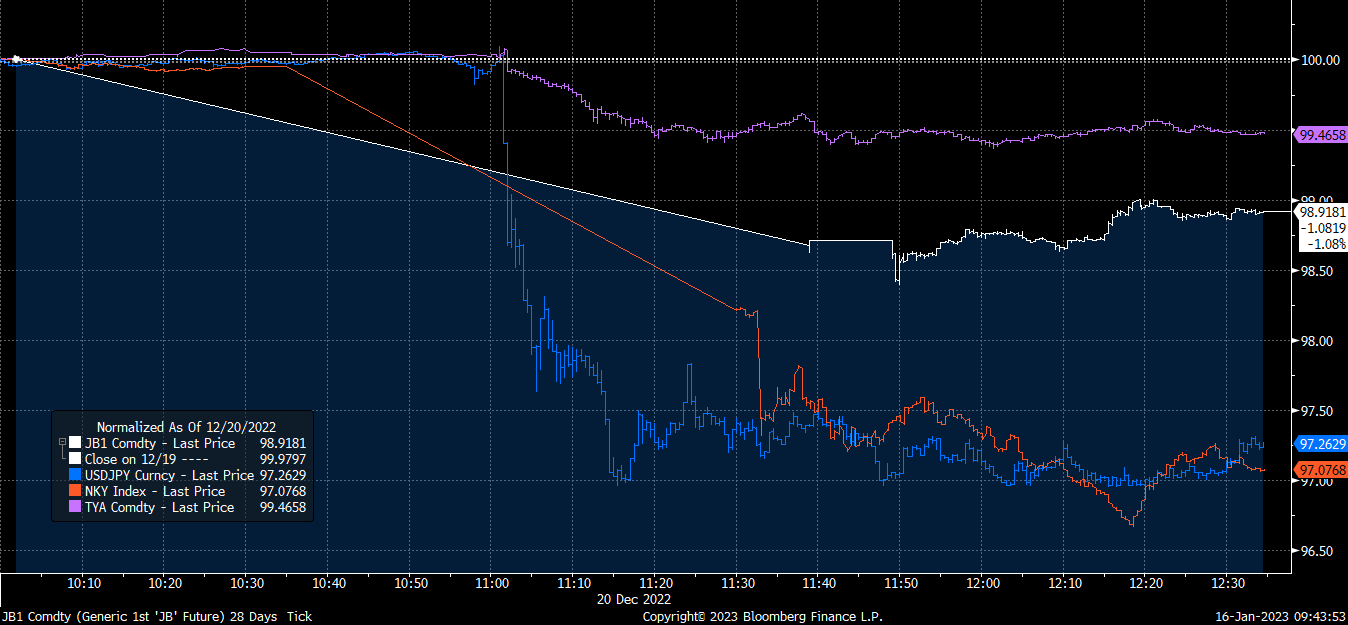

12月20日的市场反应是:日债 日股 美债 大跌,USDJPY 大跌。就风险管理而言,我们更重视价格波动的幅度。按照非常粗略的估算,美债下跌0.5%,日债下跌1.08%,日股下跌3%,日元上涨2.7%。我们用这个比例来构建周三的防御策略。按照一个非常粗略的比例,波动率可以定义为 1:2:6:6 也就是波动率市值调整参数。

假设目前的主交易是做多日元和美债。需要对这两个仓位进行保护。

场景一,日本央行维持政策不变动,同时继续强调维持宽松的货币政策。

市场反应:日元下跌,美债上涨,日本股票上涨。这种场景下应该保持如下的对冲比例(100%对冲假设)。

1M日元的波动等同

京公网安备 11010802022788号

京公网安备 11010802022788号