我们在2016和2017年形成的中国债务问题软约束模型过去几年得到了充分验证。证明了在中国独有的政府-市场关系体系中,并不会发生显性意义的债务危机,但是长期弊端会一直积累,从而减少了系统的弹性,直到某一天原来的模式无法持续,从而进入一个新的循环。

这里引用2017年文章的分析框架如下。

我们必须建立新的债务分析框架,来预测中国债务的发展。

重点是考察债务软约束的政府和国企部门,推测其债务问题爆发的条件和形式。从技术上看,新约束条件只能从宏观角度定义,因为微观的地方政府和国企不存在债务硬约束,只有考虑宏观的金融稳定和经济发展硬约束。

我们转而思考广义政府面临的宏观约束条件。

一般而言,政府部门面临的约束包括经济增长、就业、通胀、以及经济体系容易引发危机的脆弱结构(如金融部门等)。也就是说,只有当债务问题的演进威胁到上述目标时,才有可能引发危机。接下来分别考察债务与经济、通胀和金融脆弱性的关系。

债务与经济增长(就业)。

Sharma(2016)发现,过去五年债务水平的快速增长,将有效降低未来数年的经济增长率。他考察了二战后30个国家债务水平在5年内超过40%但没有引发债务危机的例子,发现所有这些国家在接下来的五年都历经了严重的经济增速下滑。比如希腊在2008年后经济增速从债务高峰前的年均3%下降到-5%。中国从宏观债务上看,目前还在累积债务,尚未到去杠杆阶段(虽然民企在去杠杆但政府、居民和国企都还在加杠杆),所以债务对经济的负面影响尚未呈现。

债务与通胀。

债务与通胀的关系不是那么直接。Ellis(2005)在总结了美国战后 40 年的经济数据后发现,债务累积是通胀的领先指标。但这种影响是缓慢而温和的。

债务与金融脆弱性。

我在金融交易中发现,真正引起市场恐慌的都是直接冲击市场信心的事件,比如,2016 年国海债券违规交易的事情就引发了中国债券市场的崩盘。也就是说,我们讲的危机,其实更多是直接冲击市场的事件,而这点,恰恰是中国目前面临的真正风险。

现在沿着当时的分析框架,来看中国的债务软约束变硬了吗?

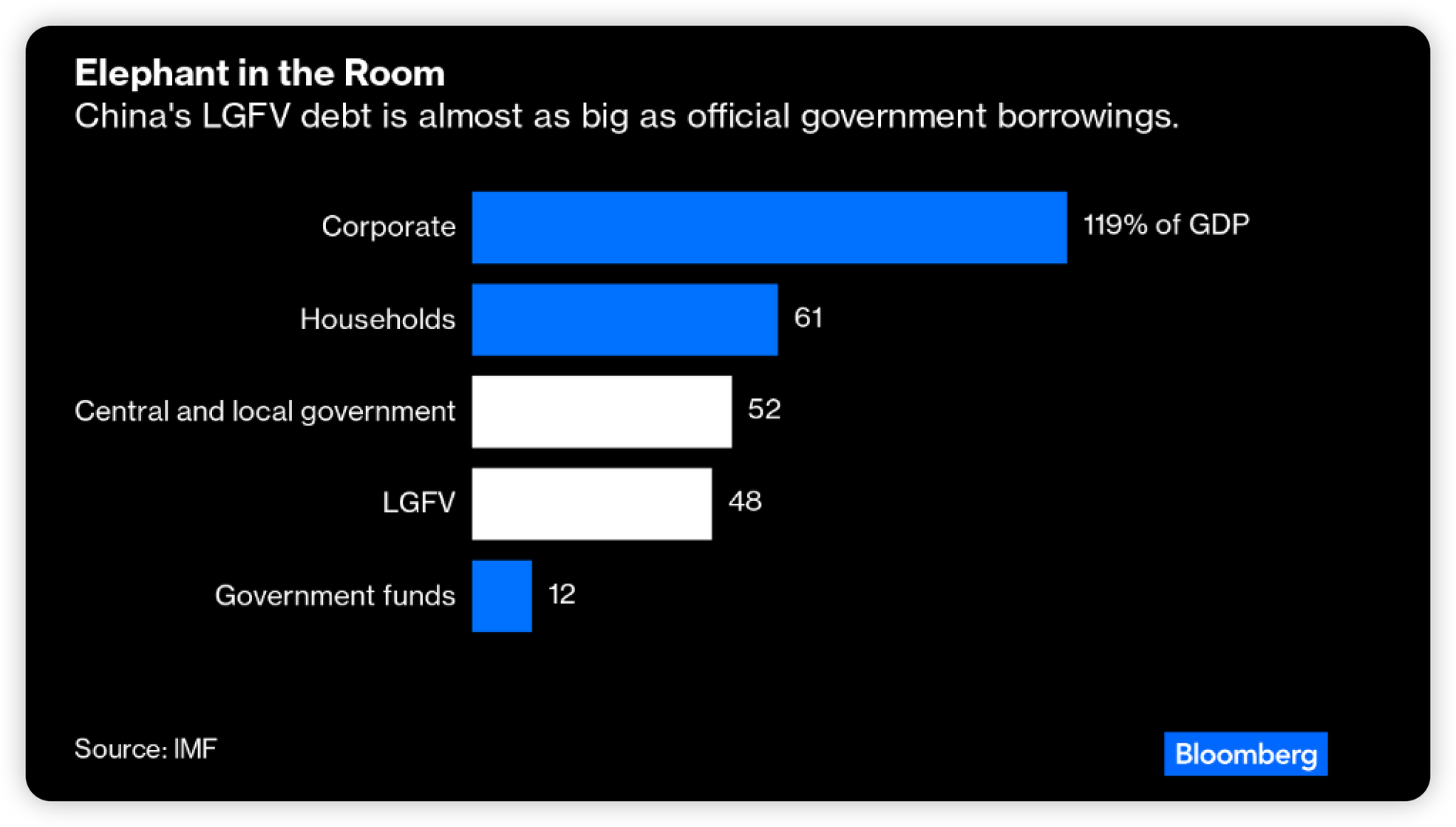

图 中国目前的负债结构

从上图可以看到,中国金融脆弱性主要来自于LGFV部分,也就是地方政府融资平台。这个部分有可能成为中国债务问题突破的脆弱点吗?

首先明确一点,中国LGFV作为一个总体其投资回报率是不足以覆盖其融资成本的。據研究機構龍洲經訊(GaveKal Dragonomics)的數據,2022年上半年,LGFV債券發行人的平均資產回報率從2021年的0.75%降至約0.4%,而同時它們必須為債券支付平均4.3%的利息。从上海清算所的城投债期限结构也可以看到城投债的融资成本情况。比如AA-目

京公网安备 11010802022788号

京公网安备 11010802022788号