雷达卡

雷达卡

大家好,我是长桥海豚君!喜忧参半的三季度结束,原本预期要与美股加息同命运的中概们,忽然天降大礼包,砸下三重惊喜来了一波荡气回肠的大反弹。

第一重在Reopen的时点大超预期,国门打开不用等到下半年了。第二重互联网平台经济再次得到监管部门的正面反馈,预示新的一年强监管时代逐渐远去,常态化的良性监管登台。第三重则是中概审计检查的最大风险落地,中概一起退市的风险基本解除。

虽然reopen之后,短期因为感染率爬坡,势必要经历一个看上去比年初预期更“至暗”消费环境,但复苏的方向和时点比以前更加明确。在每一轮经济周期开启,商家最先敲起复苏的锣鼓,大量的广告会先于消费者信心恢复。本篇就来先聊一聊广告。年初的时候,我们讲广告股要在不确定性的经济环境下寻找确定的安全边际。而站在现在的复苏拐点,我们则倾向于在长期很难走超宏观经济的广告行业中,更关注业绩修复弹性更高的平台。本篇覆盖的标的主要为纯广告个股,百度和分众。

一 复苏起点,广告先行

广告是宏观经济的晴雨表,商家的投放预算是基于未来一段时间的消费预期而制定。这也是在《至暗的广告:跌得太惨,不用估值常识就够》中,海豚君反复阐述的逻辑——广告的“里子”:从长期看,一个成熟的广告行业很难走出超GDP的增速,但短期在不同的经济周期拐点上,会出现“进攻”or“撤退”的抢跑。

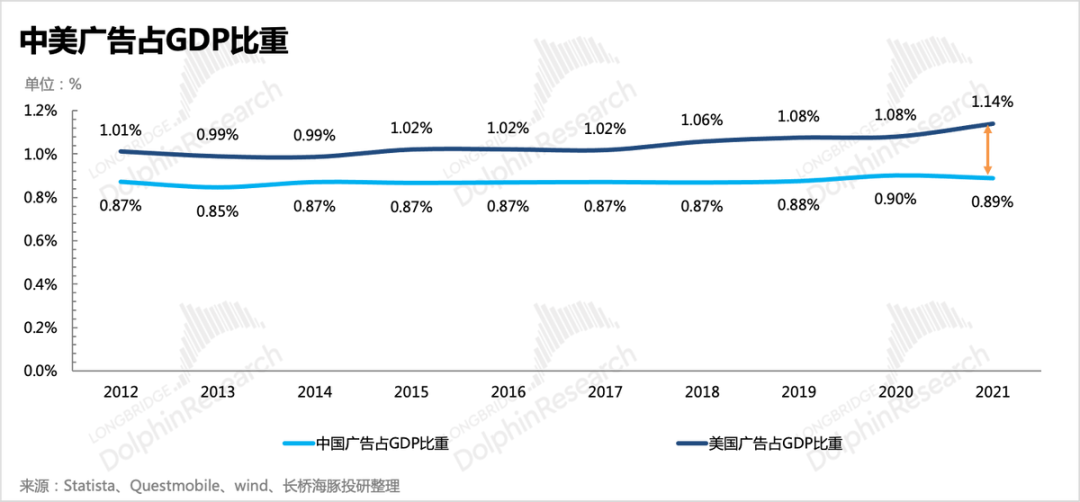

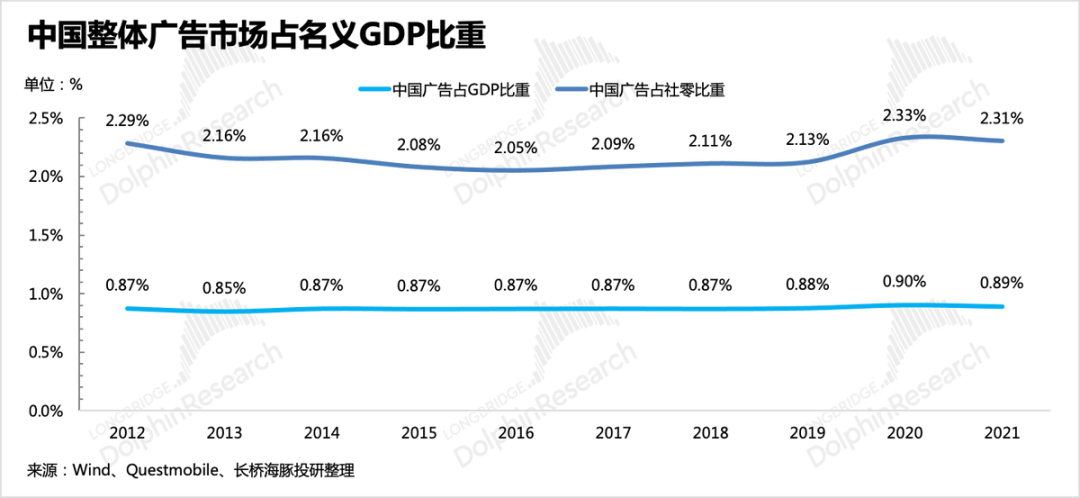

和美国相比,中国的广告业不算成熟。从品牌营销的角度,中国商家在品牌建设上的预算分配得仍然不够多。尽管中国广告距离美国广告有这样的一个“隐性成长空间”,但在近十年期间,整体广告市场还是基本跟随GDP波动。如果与更直接的消费指标来对比,在2013-2016期间,广告增速甚至跑输社零。

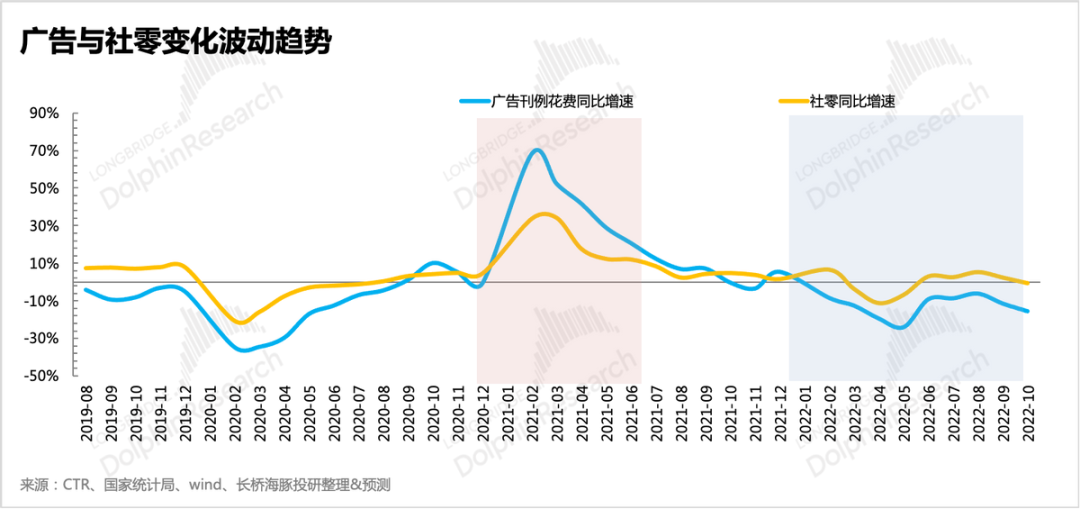

中长期上,我们看到的是广告增速与GDP增速的高度同步,只有在进一步关注到每一轮的周期拐点时,才能看到广告与经济的“脱轨”现象——在面临对经济影响较大的环境因素时,商家会快速收缩预算,而当经济重回较好的复苏预期时,也能迅速做出扩大预算的决策。这造成了在经济出现不确定性的情况下,广告增速的短期波动会远高于经济增速。

再加上近几年来,线上智能投放系统普及,可选投放周期缩短、可零散选投特定点位等更便捷、友好的功能选项,使得商家广告的停投和重启操作起来越来越方便。宏观经济情况的反应相对广告来看就要慢半截,尤其是上游生产端。因此,在经济的波动期,广告会呈现更加敏感的变化曲线。以近两年疫情下的情况为例,经济不确定性极具升高时,更能体现广告依附宏观但变动更敏感的特征:在4Q20、2Q22分别是早期疫情控制住后的复苏、一线城市大面积封控期,广告增速与社零增速的变动幅度均出现了较大差异。

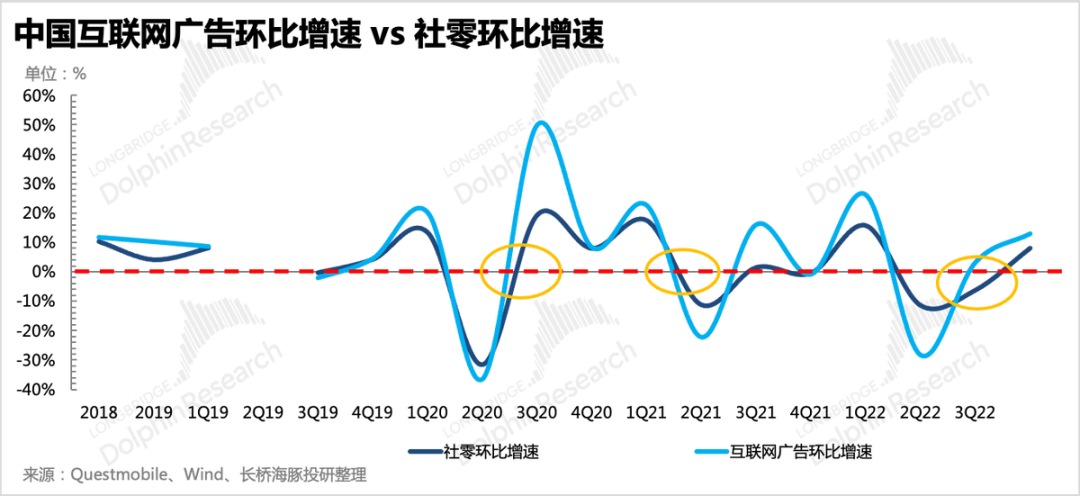

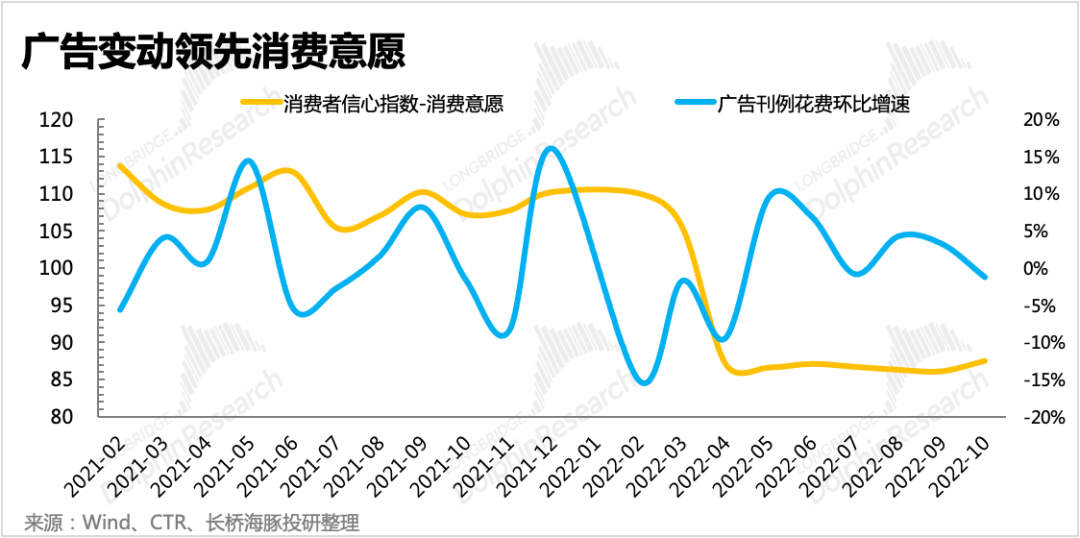

而除了动作幅度更大之外,因为广告投放注重的是未来收入预期,因此广告主的动作也比实际消费信心变动更快,比如在三季度消费者信心还未回暖的时候,广告已经先于一步反弹。这在互联网广告上体现得更明显,同时也因为互联网广告智能投放的特点,因此在高度不确定性的经济环境下,广告主投放周期变短且频率更高。

因此,当我们站在当下的经济复苏起点,虽然会经历3-6个月的感染高峰期,但复苏的方向和时点比以前更加明确,预计广告主的营销意愿会比消费者信心恢复得更快且幅度更高,也能最早的体现到广告公司的业绩上。

二演绎复苏后的场景,谁的弹性更高?

上面我们讲,商家的需求造成了广告行业收入对宏观的高敏感性,但细分领域/平台的Alpha属性,不同平台间的差异悬殊,甚至出现增长方向相反的情况。这则是商家在不同的经济周期,追求的转化目标不同带来,存量市场下这样的此起彼伏也会更加明显。

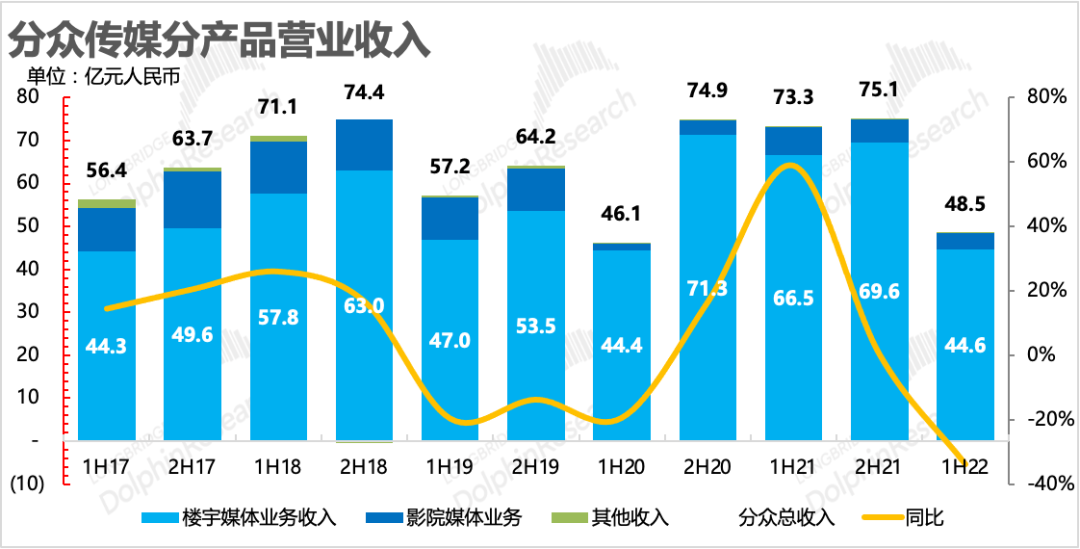

比如:(1)在早期疫情防控有效的2020年四季度到2021年的上半年,商家对经济复苏的预期整体上偏积极,因此营销投放热情也相对较高,此时以品牌营销为主的传统媒体也获得了像样的复苏,其中以具备流量稀缺性的梯媒为主。因此我们看到,尽管2021年仍有疫情,各地存在不定期的封控,但分众在2021年全年的总营收超过了疫情前水平,尤其是相对较少受供给端影响的梯媒广告,显著超出疫情前的高点(2018年)。

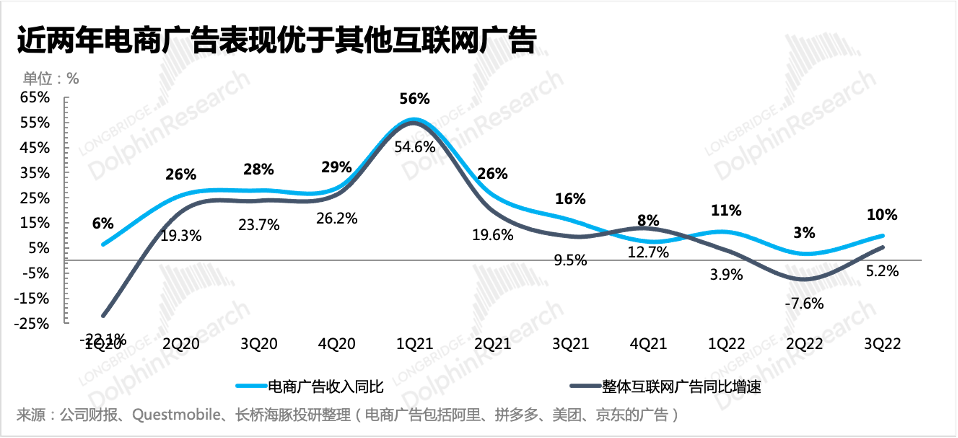

(2)而在经济高度不确定性的2022年,除了预算抠门而更依赖效果广告外,因为疫情反复各地不间断的封控,迫于清库存的压力,商家会自然地倾向于将广告投向离交易环节更近,更容易转化销售额的电商平台。因此在今年广告行业整体过于惨烈的情况下,电商平台的广告收入整体仍然保持了正增长。

这刚好印证了海豚君在2022年初的广告综述《至暗的广告:跌得太惨,不用估值常识就够》做出的判断:除了短视频有时长增长优势、直播作为新兴电商交易场景,能够满足商家在经济不确定下更关注GMV的需求,其他广告渠道则更多的是在悲观预期下寻找安全边际。站在2023年初的经济复苏拐点,则应该去优选具备较高业绩边际改善弹性的公司,并且在正常的经营中能够依赖自己的平台特性获得稳定现金流的,其中疫情封控直接受损的广告平台首当其冲。

PS:由于电商平台广告更偏交易属性,本篇着重阐述除电商广告之外的线上线下广告市场。电商广告将在后续的《电商综述》中详细分析。我们不妨来演绎一下经济复苏后的场景:如果将时间轴拉回到2020年年底,同样是商家预期向好的拐点,虽然背后原因有异,但商家的营销决策思路是可以复刻的。

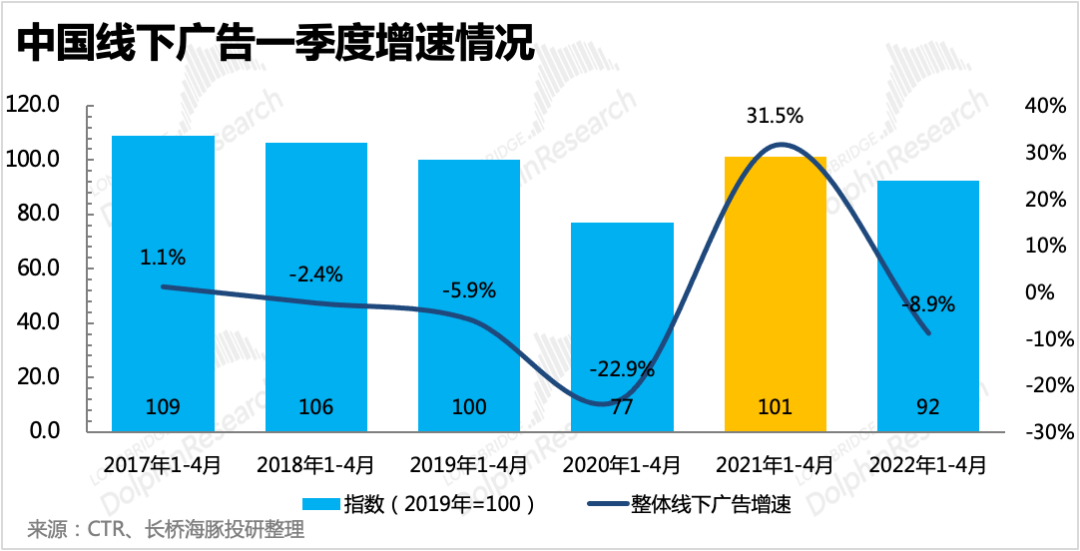

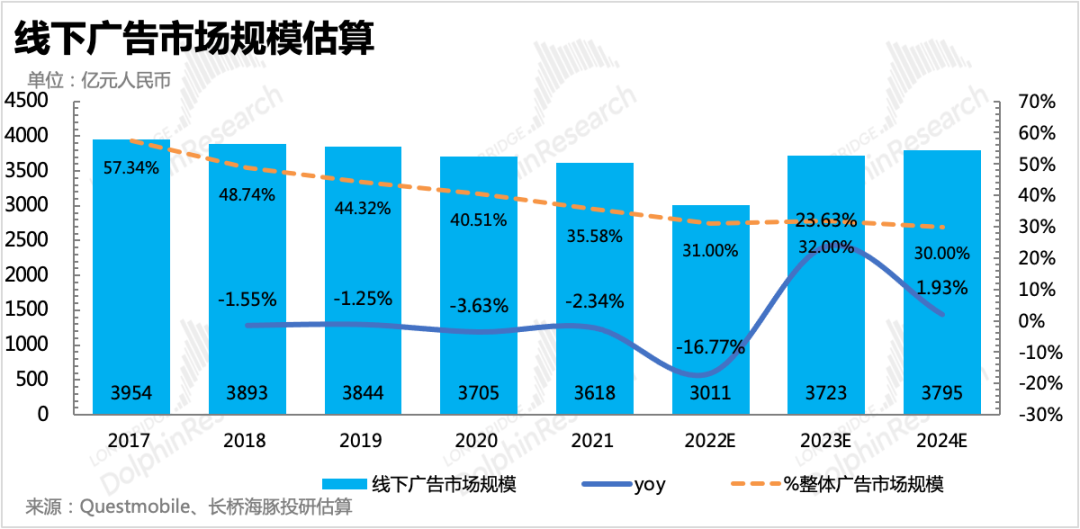

1、首先是线下广告随流量的回归而快速反弹。2021年1-4月,整体线下广告增速达到31.4%,从恢复情况来看,是要高过2019年的同期水平。

因此在度过感染高峰期之后,2023年线下广告的“超额”复苏是可以期待的,海豚君乐观预计,整体市场规模预计有望超过2020年的水平。

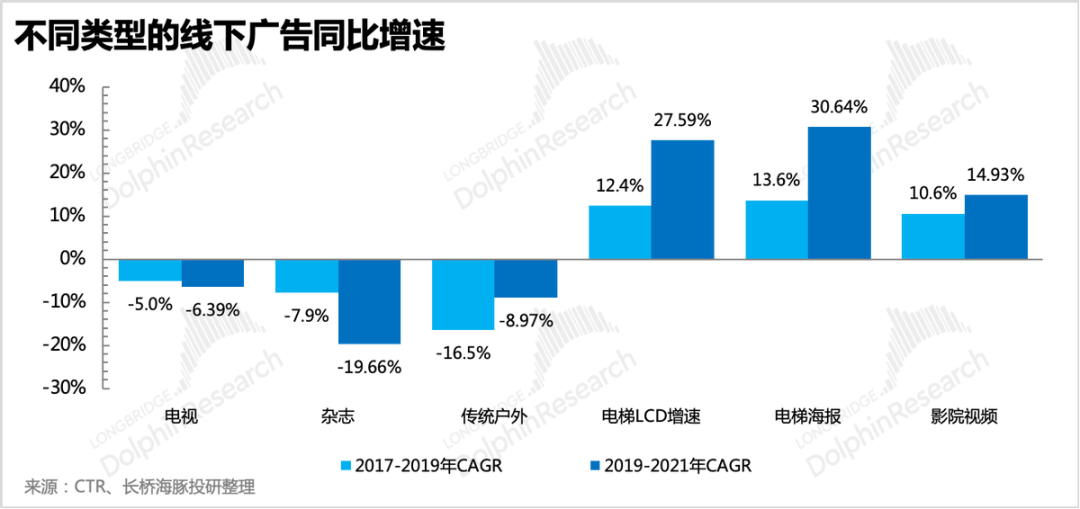

2、但线下媒体只有具备稀缺性才有价值。随着互联网继续普及渗透,从发达市场美国的趋势来看,数字广告具备跨越时空的精准营销优势,仍然有动力进一步挤占线下媒体的份额。

因此对于线下媒体来说,整体市场份额逐步萎缩的趋势是确定的,只是速度的区别。但不同的线下媒体在面对线上化趋势时,能够有一定招架之力的,只有具备独立于线上的稀缺性流量的渠道。电视、杂志、传统户外广告,会继续面临流量迁移。但电梯、影院广告,则仍然会“用户必经”、“低干扰”等特征存在一定的壁垒。

不过影院相比流量更稳定的电梯厂家来说,影院的流量会受到影片供给以及其他可替代的线下娱乐竞争影响,在影片淡季,广告曝光相对“低频”。因此,尽管整体线下广告会在明年看到一个明显的修复,但并不代表全面开花,其中梯媒仍是商家品宣的首选,也意味着它会进一步侵蚀线下其他媒体广告原有份额。

3、线上品宣有望显著回暖,但拼效率还是永恒定律。

在经济复苏预期下,商家会将分拨更多的营销预算投向品牌宣传,因此原本品牌广告占比较高的线上平台,有望看到明显的修复。不过绕不过去的是,疫情+短视频的时长黑洞,在一定程度上已经透支了未来几年的整体行业的流量增长,各大互联网巨头对于增长的焦虑,也会促使他们的竞争继续紧绷。平台之间对广告转化效率的比拼并不会随着经济预期回暖而有所缓解。而除了为获得新流量而暗暗较劲外,影响商家手中预算的还有流量背后代表的商业价值。

(1)短视频“功能普及”后,回到全网搜罗增量

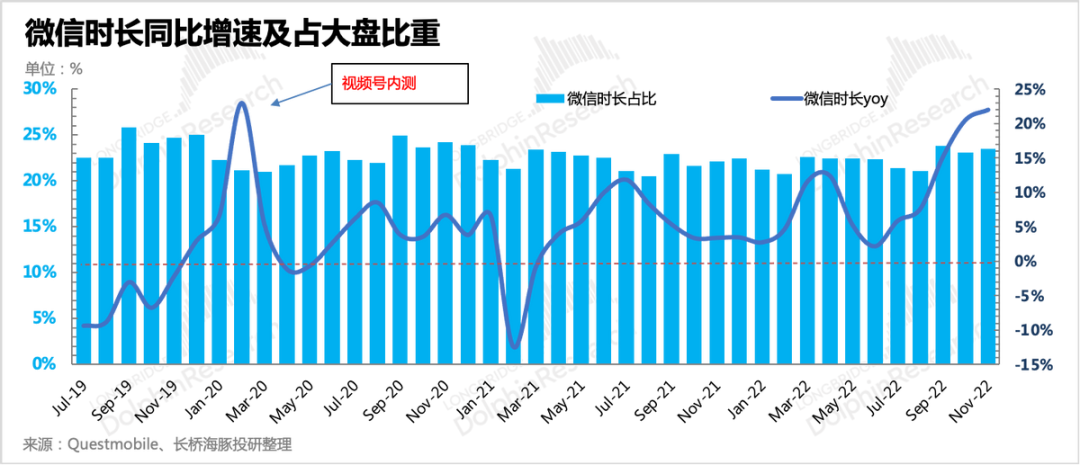

这种找增量做投放的思路也是商家在经济复苏后对筛选线上渠道的重点之一。从年初至今,互联网平台的流量格局也发生了较大的变化。总的来说,短视频不再是只属于抖音、快手的流量密码,当各个平台都上了短视频功能之后,似乎又会回到比拼谁的运营效率更高,更能靠平台本身吸引新鲜流量的时候。根据Questmobile数据(最新时长排名前100的App),海豚君估算出了各龙头互联网生态的时长份额,主要看今年以来的流量变化。总的来说,从找增量的角度,字节、微信应该是商家的首选,B站、小红书两个高速增长的垂类,也有望获得部分广告主额外的预算分配。

1)增长最稳的还是字节系,份额占比从年初的23%提升到25.4%。2)同为短视频的快手,则波动较大,年初反而是它的时长份额最高的巅峰时刻。3)腾讯系自三季度隐约开始出现反扑的迹象,正好对应着视频号加速推进,微信总时长自6月起保持高速增长。此外随着四季度疫情加重,腾讯会议时长飙升。而以QQ、腾讯新闻为首的传统社交、传统媒体渠道,由于自身不具备硬核功能,基本淹没在短视频摧枯拉朽的浪潮里。

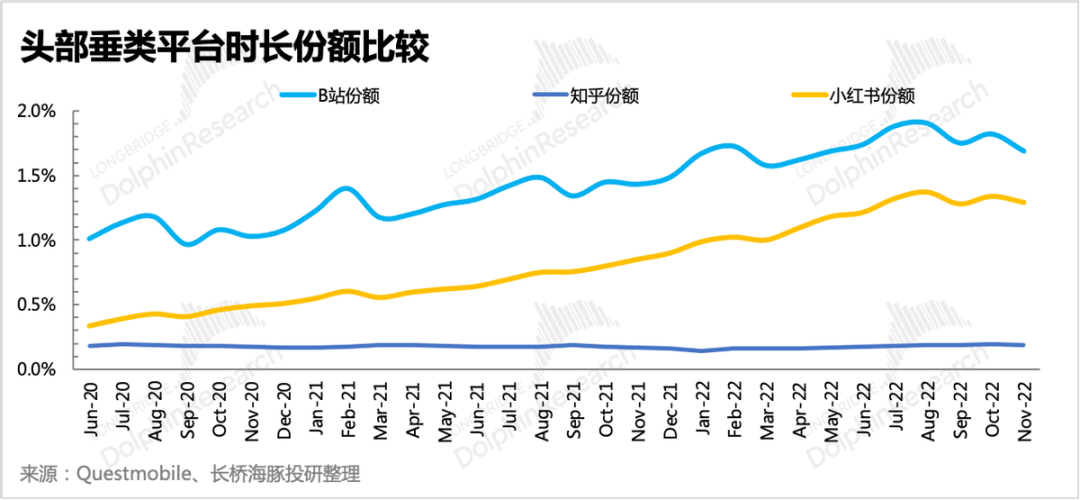

4)百度、阿里等其他巨头生态的总时长份额,这一年来基本保持稳态,以及无规律的小幅波动,源于还有自己的基本盘。5)新兴垂类渠道中,B站、小红书的时长份额还在增长,知乎勉强回到往年巅峰,但天花板肉眼可见,破圈太难。

6)总体而言,大盘时长也是自三季度开始增长,腾讯系的微信、字节的抖音极速版,是主要推力。

(2)你的流量和我的流量,好像并不一样

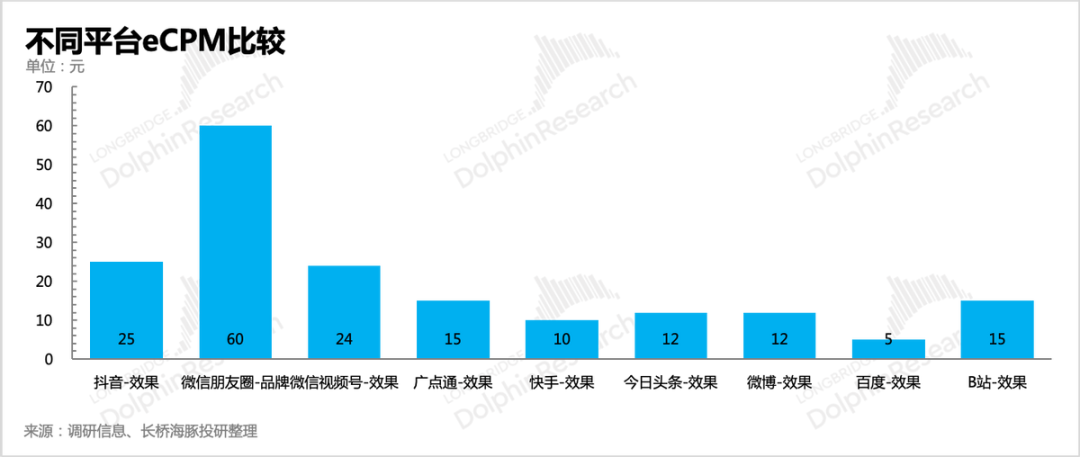

在商家广告预算明显紧缩的今年,部分平台的收入表现并不与他们的高增速流量相匹配,例如出现了流量加速增长的时候,广告收入反而增长显著放缓。这是因为在广告key drivers的公式中,除了有量的因素,更有价格eCPM的影响。一般而言,eCPM体现的是平台的竞争力和商业价值。

在商家眼中,不同平台之间会存在不同的流量价值,背后的逻辑是用户之间的购买转化有着显著的差异。目前主要互联网平台的eCPM之间的差异显著,其中流量增速最快的B站、快手,在报价上却并不占优势。究其原因,还是用户购买力的问题:1)快手有最直接的竞争对手抖音,与抖音对比,快手的用户更偏下沉,隐含的购买力相比抖音有差距。2)B站的用户总量不算高,整体偏年轻,多数为学生,手中预算有限。同时白嫖文化甚行,对商家的友好度不高,预算投入了转化相对有限。因此对于不少商家而言,快手、B站会更容易被视作渗透新用户的渠道,但并非为主投平台。

但另一面,无论今年多么凄惨,对于非主投平台来说,明年的预期只会更加积极。在经济向好,商家预算充沛的情况下,才有更多的额外预算分给主投平台之外的高增长垂类。而在经济回归正常趋势,能够获得持续稳定收入的平台还需要具备一定的特性或稀缺性。

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号