雷达卡

雷达卡

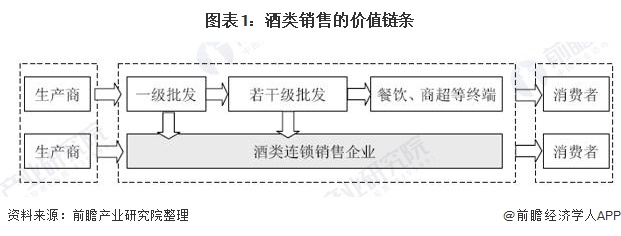

酒类流通行业的价值链条包括其上游生产商、中间环节即酒类流通企业、下游环节即消费者三大主体。酒类生产商在酒类流通行业处于优势地位,因此在行业价值链中生产商所占利润较高;酒类中间环节所占的利润约占行业总利润的比例为20%-30%,但由于目前我国酒类流通行业批发、零售环节较多,导致各个环节之间利润层层分割,因此每一级批发商、零售商所占利润相对较低。

酒类流通上游行业发展

从酿酒企业、酒类产量规模、酒类消费总额判断,酒类流通上游行业发展情况有所收缩。

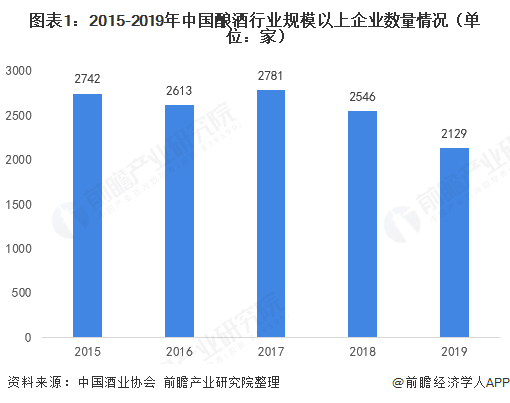

——酿酒企业数量

2014-2019年,全国规模以上酿酒行业企业数量较为稳定,达到2000家以上。截止2019年底,全国规模以上酿酒行业企业数量为2129家。

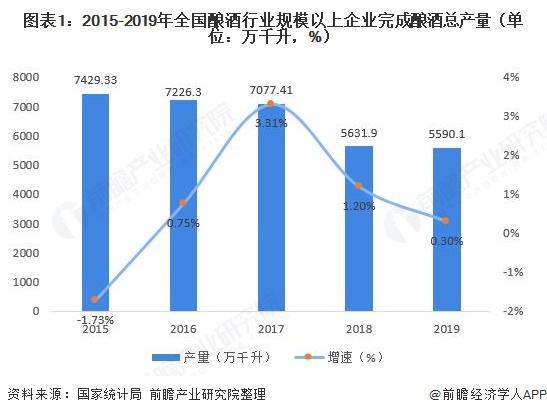

——酒类产量规模

近年来,我国酿酒行业在不断适应市场的变化,积极寻求转型升级,产量与市场需求基本维持在一个合理的空间,2019年全国酿酒行业规模以上企业完成酿酒总产量5590.1万千升,同比增长0.30%。

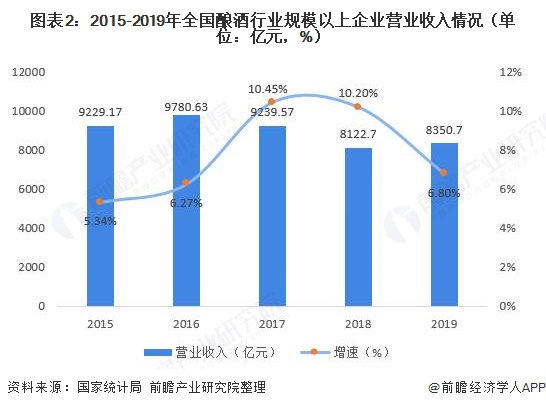

——酒类消费额

2014-2018年我国酿酒行业销售收入呈现先逐年上升再逐年下降的趋势,2016年我国酿酒行业销售收入为9780.6亿元,较上期增长6.3%,为历年最高值;2019年全国酿酒行业规模以上企业实现营业收入8350.7亿元,同比增长6.8%。

酒类流通市场焕发新貌

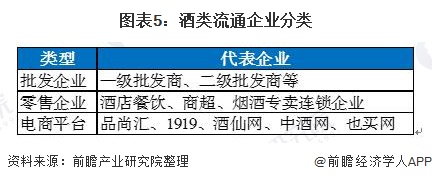

——酒类流通参与企业分析

酒类流通企业包括酒类批发企业、电商平台以及零售平台,批发企业具体可分为中间批发商,包括一级批发商、二级批发商等;电商平台则包括早期兴起的B2C平台,如品尚汇、1919等专业酒类流通电商平台;零售企业,包括酒店餐饮、商超、烟酒专卖连锁企业等。

近年来,得益于中国经济快速发展与城市化进程的进一步推进,我国的酒类流通市场保持着增长势头,大型企业规模化明显,酒类流通市场主要有一些大型传统经销商诸如福建吉马、浙江商源等所主导。

传统的酒类流通行业,由于环节较多,行业利润层层分割,所以中小型企业所获利润并不多。大型流通企业由于具有较大的规模,占领了较大的市场份额,因此占有行业利润较多。从行业整体来看,流通企业所占行业利润基本达到20%-30%。

——酒类流通行业发展规模

近些年,得益于国家经济和酒类市场的快速增长,加上企业的积累和奋斗,酒类流通行业涌现出一批年销售额过10亿元,上百家年销售额过亿元的龙头骨干企业,形成了行业发展的核心力量。随着酒类流通企业人员素质的提升,经营管理的升级,商业模式的更新,新理念、新技术的应用,酒类流通逐渐从传统落后的行业进入到现代化的发展轨道。

但是当前酒类流通渠道层级过高,渠道区域性明显,行业结构相对分散落后,这在一定程度上造成了酒类价格较高,不利于监管。

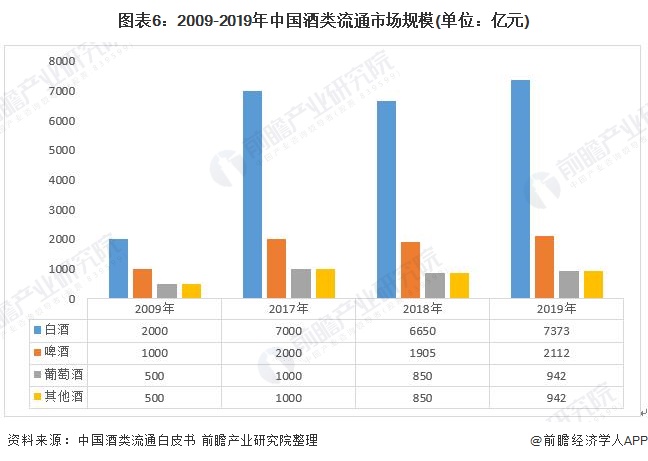

根据《中国酒类流通白皮书》,2017年国内酒类流通市场破万亿,细分品类看,白酒约7000亿,啤酒约2000亿,葡萄酒1000亿左右;其他酒合计1000亿左右。

依据2017年酿酒行业市场规模确定(工信部数据),以及2017年中国酒类流通白皮书可得2017年酒类流通市场规模数据,可得酿酒行业市场规模与酒类流通市场之间的内在联系,并推算出2018年、2019年国内酒类流通市场规模。2018年因国内酿酒行业消费有所下滑,进一步影响流通市场,故2018年国内酒类流通市场规模有所下滑;2019年受整体消费市场的走俏、以及头部酒类电商交易线上线下门店结合布局的有利影响,前瞻预计2019年国内酒类流通市场将保持8%-9%左右的增长。

酒类流通发展趋势

——直播带货模式或将给行业带来全新气象

直播行业的兴起,也让直播带货的潮流兴起,(2020年1月9日,著名直播卖货主播薇娅在其官方公众号就进行预告,将在当日晚间7点的直播中限量销售500瓶飞天茅台。当晚7点开播,售价1499一瓶的飞天茅台被2000万名网友秒杀,瞬间售罄)也让各大电子商务平台商领略直播卖货的高效性。

——线下线上融合的新零售模式兴起

阿里零售通、京东新通路等平台电商正以新技术赋能传统门店零售升级,新零售在中国酒类流通中的销售比重将越来越高,且有名酒厂家正在做这方面的引领,所以中粮名庄荟未来一定要把连锁门店线上线下打通,一定要把微酒库、终端店线上线下打通,名庄荟的微酒库的价值就在于给经销商带来产品、订单和流量。

在新零售方面,酒类行业的进步速度很快,如1919,线上订单量大概占到60%,酒便利在线上订单有70%-80%,在郑州更高。2020年,中粮名庄荟给经销商带来的绝不仅是大品牌、大单品,还将带来真正意义上的大服务,能够助推大动销,这就是C端。

更多数据请参考前瞻产业研究院《中国酒类流通行业商业模式与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

——更多物流行业相关规划、项目及数据分析请参考于前瞻物流产业研究院。

京公网安备 11010802022788号

京公网安备 11010802022788号