雷达卡

雷达卡

未来,我国母婴电商行业还将呈现哪些发展趋势,本文将从产业链发展现状、竞争格局及需求趋势等多角度深入分析我国母婴电商行业。

1、母婴电商产业链概览

母婴用品是指为孕产期女性与0-3岁婴儿这两类特殊相关联群体提供的专业健康产品。近年来随着互联网电商的不断发展,母婴行业与互联网融合不断加深,目前我国母婴电商行业已形成了以综合类、垂直类和社区类为销售渠道的产业生态:

2、产业链上游:出生人口持续下降

2014年我国试行“单独二孩”政策,新生婴儿数量相较往年大幅上升,全年的新生婴儿数量为1687万。到了2016年全面二胎政策正式实施,80、90后宝妈进入生育的高峰期,全年出生人口数量达到了1786万,为母婴行业的发展带来了人口红利。

2017-2019年,中国出生人口持续减少,2019年中国出生人口1465万人,同比下降3.8%,人口出生率下降至10.48%;

2020年,据公安部发布的《2020年全国姓名报告》中的数据显示,2020年,出生并已经到公安机关进行户籍登记的新生儿共1003.5万。可以看出,目前我国居民的生育意愿有所下降,

目前,我国还未发布“三胎”开放的相关政策,但根据2020年11月《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,“十四五”时期,我国将实施积极应对人口老龄化国家战略,包括优化生育政策,增强生育政策包容性,提高优生优育服务水平等等;

同时,根据泽平宏观于2020年10月开展的2万人生育调查结果显示,有60%的人支持放开三胎,16%的人保持中立。总体来看,随着我国人口老龄化趋势显现,三胎政策或有可能在“十四五”期间放开,届时将有利于母婴电商行业的发展。

3、产业链中游现状

——交易规模稳步增长、渗透率不断提升

随着电子商务不断渗透至各类线下消费形态,我国母婴电商得以迅速发展。数据显示,2011-2019年,我国母婴电商的交易规模不断增长,2019年,交易规模达9108亿元,同比增长18.7%;至2020年,交易规模预计将突破1万亿元。

同时,母婴电商的渗透率也不断提升,从2011年的3.4%上升至25.2%,说明越来越多的“妈妈群”更愿意选择线上消费。

——综合类渠道占比最大、直播渠道爆发

2019年,在整个母婴电商产业结构中,综合类电商所占的渠道比重最大,占比约41%;其次是垂直类电商,渠道占比约20%。

2020年初,在新冠状肺炎疫情的影响下,“全民直播”时代来临,据ECdataway数据威披露的数据显示,2020年,我国母婴电商行业中有6.1%的销售额来自于直播,直播促成了母婴电商的又一次“洗牌”。

一方面,综合类电商借助流量大、网红主播等优势,进一步占领母婴市场。以淘宝直播为例,2020年“618”大促期间,截至2020年6月16日7点,淘宝直播引导成交金额同比增长超过250%,母婴品牌自播销售额TOP10榜单中,有5个品牌的直播场次超过了100场。

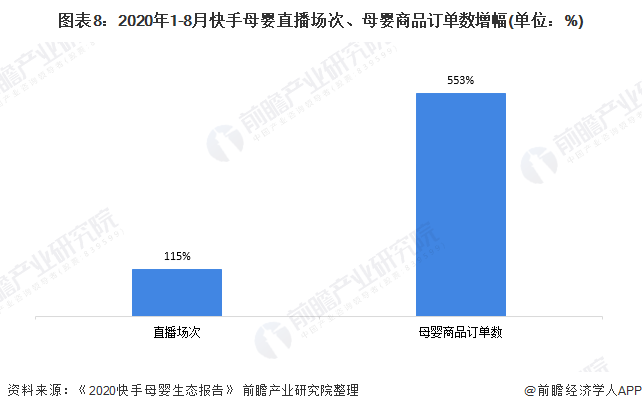

另一方面,以短视频起家的抖音、快手,在直播热潮的推动下瓜分母婴市场。以快手为例,2020年1-8月,快手母婴直播场次增幅115%,而母婴商品订单数的增幅达553%。

——头部垂直类电商向综合类转型

在垂直类平台中,2020年7月,蜜芽宣布旗下母婴购物APP正式升级改版,升级后的蜜芽APP不再只关注“妈妈的品质育儿”,而是将场景覆盖到了“年轻妈妈的品质生活”,这表明蜜芽将不再局限于母婴垂直电商,转而向综合类电商转型。

——融资金额、事件波动下降

从行业融资现状来看,2014-2019年,母婴电商行业融资额先增后降;2015年,受国家二胎政策放开的影响,行业融资额达52亿元,是2014年以来的最大值;2019年,行业共发生5起融资事件,融资金额约4.1亿元;2020年上半年,行业融资额为0.137亿元,同比下降96.48%;

2021年1月,亲亲宝完成D轮融资,融资金额为2.6亿人民币。总体来看,随着综合类电商的“围剿”和人口出生率的下降,垂直类母婴电商的“吸金”能力不断减弱。

4、产业链下游:用户规模不断攀升

从母婴电商行业的用户规模来看,自2014年以来,我国母婴电商行业的下游需求不断增长;2017年,用户规模超1亿人次;2019年,用户规模增长至1.96亿人;据网经社的测算数据显示,2020年,我国母婴电商行业的用户规模将突破2.45亿人。

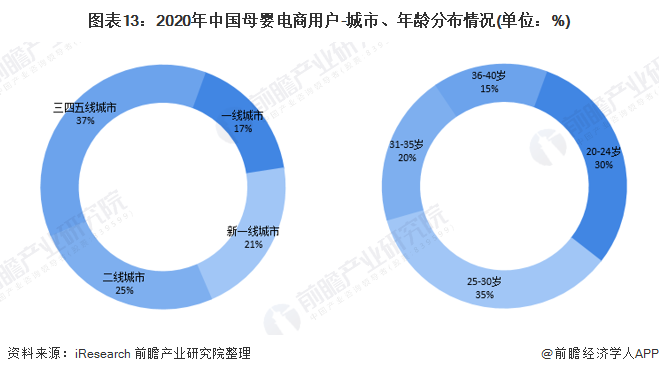

从用户的城市分布来看,2020年,各线城市的用户分布相对均衡,其中,二线城市的用户规模最大,占比达25%;从用户的年龄分布来看,20-30岁之间的用户占比较大,均在30%以上。

5、竞争格局:垂直类共3家“独角兽”、孩子王拟A股上市

目前,我国母婴电商行业的主要份额仍被综合类平台占领,而在垂直类电商中,孩子王、贝贝网、蜜芽、宝宝树、大V店的用户规模较大。

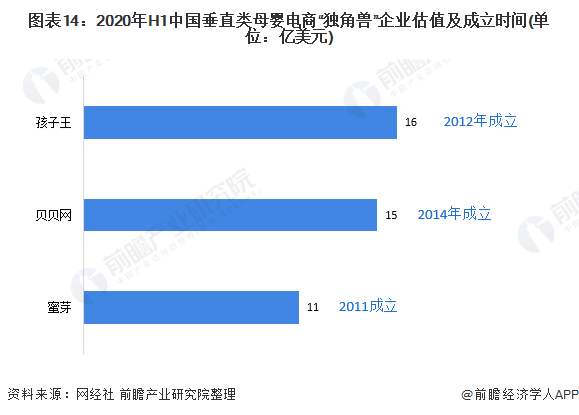

根据网经社公布的数据显示,2020年我国垂直类母婴电商“独角兽”企业共有3家,其中,孩子王的估值最高,达16亿美元,2020年7月,孩子王已递交招股说明书,向A股发起冲击。

回顾垂直类母婴电商头部企业的上市之路,其中,2016年孩子王在新三板挂牌,但1个月后又宣布从新三板退市;宝宝树已于2018年11月成功登陆港股,总融资金额达16.08亿港元,成为“母婴平台第一股”:

在用户规模方面,2020年“双十一”大促活动中,用户活跃度最高的母婴电商是“贝贝”,月活跃人数达351.47万人,同比增长2.02%;其次是“蜜芽”,月活跃人数月155.27万人,同比增长0.67%。

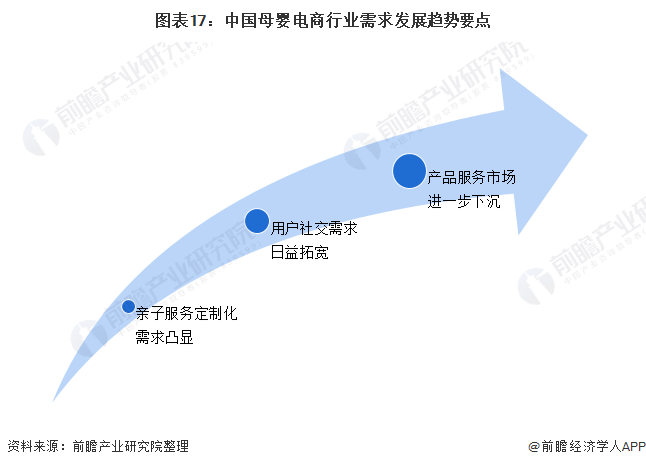

6、需求趋势:定制化+社交性+市场下沉

在用户规模攀升、消费升级的趋势下,我国母婴电商行业的需求现状将有所变化。首先,在“疫情”推动亲子在线教育发展的背景下,专业化、品质化育儿的理念逐渐深入用户,相关亲子服务的定制化需求将日益凸显;

其次,随着母婴产品、服务的情感属性、体验性进一步增强,用户间的社交需求也将进一步拓宽;

再者,随着我国城镇化加快和人均收入的提升,三四五线城市的专业化、便捷化母婴需求也扩大,母婴电商服务市场将进一步下沉。

更多行业相关数据请参考前瞻产业研究院《中国母婴电商行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

京公网安备 11010802022788号

京公网安备 11010802022788号