雷达卡

雷达卡

统计局今日公布了一季度宏观经济数据,

增速(2020) 增速(2019) 两年平均 环比

工业 24.5 6.8

服务业 25.3 6.8

农业 3.3 3.4

GDP 18.3 10.3 5.0 0.6

从工业的数据来看不仅同比很好,两年平均和环比也偏强;服务业同比增速25.3%非常高,但两年平均6.8低于去年四季度的同比数据,

服务业指数

1-2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

2020 -9.1 -4.5 1.0 2.3 3.5 4.0 5.4 7.4 8.0 7.7

2021(两年平均) 6.8 6.8

受此影响一季度GDP同比增长18.3%,非常高,但两年平均5.0,低于去年的四季度6.5,环比0.6的增速也明显偏低。

GDP

同比 环比

2017 7.0 7.0 6.9 6.8 1.8 1.8 1.6 1.5

2018 6.9 6.9 6.7 6.5 2.0 1.6 1.3 1.3

2019 6.3 6.0 5.9 5.8 2.0 1.2 1.2 1.2

2020 -6.8 3.2 4.9 6.5 -6.8 3.2 4.9 6.5

2021 5.0(两年平均) 0.6

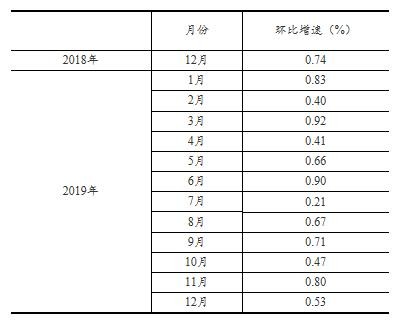

从月度数据来看,零售的环比数据非常反常,

一月环比增长-0.92,同2019年同期的数据相比(由于2020年比较特殊,环比数据不具有可比性),反差非常大,

估计是受同期疫情反弹的影响,2月和3月的数据同2019年比偏强,显示零售已经开始反弹。投资的环比增速在今年1月也曾有短暂下降,

但同2019年同期比依然很强,

3月基建投资有加快的迹象,估计是政府相关部门在看到1-2月的数据偏弱后加大了投资力度。2021年1-2月工业企业利润同比增长1.79倍,比2019年1—2月份增长72.1%,两年平均增长31.2%,连续12个月的总资产报酬率从2020年5月的4.86涨到5.9,而央行的孙国峰司长在出席一季度新闻发布会时透露2021年2月企业贷款利率为4.56%,企业借钱投资后的获利空间明显扩大,央行发布的一季度贷款需求指数明显上升,

长江商学院发布的BCI投资前瞻指数继续上涨,

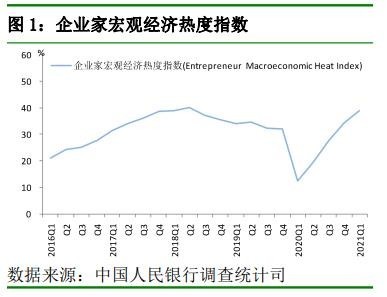

从统计局公布的数据来看1-3月民间投资两年平均增长1.7%,强于1-2月的两年平均1.4%。央行近期公布的调查数据显示银行家和企业家的宏观经济热度指数接近近年的高点,

即便后期出口顺差逐渐减少,经济在投资和消费(服务消费回升空间比商品消费更大)的拉动下也不会差,GDP环比数据的高点可能在三季度。当前需要抓住有利时机及时压减基建投资。

为什么要压减基建投资,来看国企的数据。财政部公布的数据显示2017年底国企的权益数据为519958亿,到2018年底国企的权益数据增加到631008亿,增加了111050亿。而2018年国企的利润只有33878亿,就算国企不分红,也还是有77172亿是股东注入的权益资产。进一步把国企分为央企和地方国企,2017年底央企的权益为240071亿,到2018年底央企的权益数据为25948亿,2018年央企利润为20399亿,如果央企不分红央企的权益应为260470,也就是说中央政府可能没有向央企注入权益资产;2017年底地方国企的权益为279888亿,到2018年底地方国企的权益数据为371525亿,2018年地方国企的利润为13479亿,也就是说即便地方国企没有分红,地方国企的股东(地方政府)也向地方国企注入了78161亿权益资产。根据财政部的数据2018年地方总财力为265702亿(含中央转移支付和政府基金收入)。地方政府把其中的29.4%注入了地方国企,占比非常大。从国有工业企业的数据来看每年的权益增长都低于当年的利润总额,地方政府注入的权益资产估计集中在国有非工业企业(城投公司)。从历史数据来看注入金额逐年加大

中央企业 地方国企

2015 5193.9 17527.4

2016 -2785.8 25047

2017 4050.6 40124.3

2018 -986.5 78161

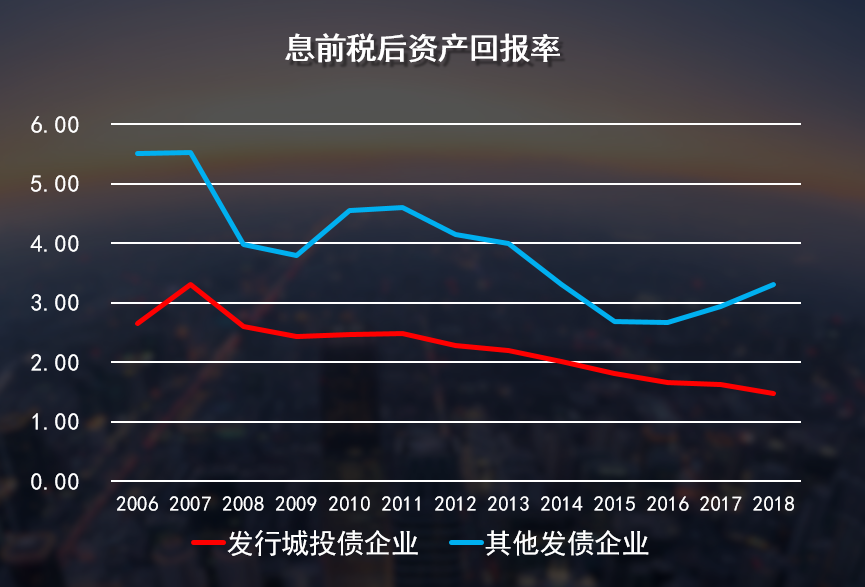

2019年7月后财政部停止公布权益数据,但估计注入金额还可能在扩大。为什么地方政府要注入巨额权益,理由可能有两条:一、每年15万亿的基建投资需要资本金,按20%计算就是3万亿。二、加上前期项目贷款到期,不增加抵押物银行不续贷。从总体上看当前基建规模过大是地方政府债务迅速增加的根本原因。从国际对比来看,日本在城镇化的高峰期基建投资(含电力)与GDP的比例都没有超过10%,而我国在2017年时基建投资与GDP的比例达到20.4%峰值,此后开始回落,2020年已降至18.34%。基建投资规模过大弊端很明显。地方政府每年需要向企业注入巨额的权益资产不可避免的会挤压民生支出,影响民生改善。近年来拆迁争议不断,地产调控不能完全落实,都与基建规模过大,地方政府财政紧张有关。最为重要的是由于回报低下,城投企业的偿债指标不断走低,清华大学白重恩教授的研究表明城投企业的总资产报酬率持续下降,

笔者在整理国企相关数据时发现,国有非工业企业的偿债指标总资产报酬率在2007年时还是3.3,到2018已经跌至1.2,

总资产报酬率

2018 2017 2016 2015 2014 2007

国企 1.98 2.02 1.84 2.01 2.55 4.9

工业 4.3 4.0 3.0 2.9 4.1 6.8

非工业 1.2 1.2 1.3 1.6 1.7 3.3

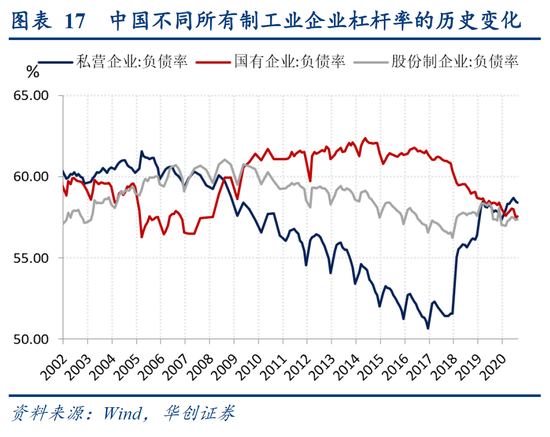

可以明确讲是无法按时还本付息的。更为糟糕的是国有非工业企业的债务从2007年的11.3万亿,大幅膨胀到2019年6月的 99.3 万亿(财政部从2019年7月开始停止公布国企的具体资产负债数据,只公布了资产负债率)。如此巨量的低回报债务是当前中国金融体系和中国经济最大的风险源, 如果城投企业不能按时还债,引发连锁反应,后果相当严重。特朗普打贸易战就是想让中国经济下跌,税收下降,政府无法支持城投公司致使城投公司资金链断裂,让中国陷入金融危机。不仅如此,城投企业的债务大幅膨胀产生了明显的挤出效应。统计局公布的私营工业企业的资产负债率从08年开始持续明显下降,直到2017年7月中央金融工作会议定调国企定向去杠杆,基建增速开始下降,

2014 2015 2016 2017 2018 2019 2020

基建增速 21.5 17.2 17.4 19 3.8 3.8 0.9

私营工业企业的资产负债率才明显回升。

当前亟需抓住有利时机压缩基建投资,努力争取尽快将基建投资与GDP的比例降至10%以下。事实上2018年7、8、9三个月基建投资都是负增长,后来由于在贸易战的影响下,经济增速不断下滑,基建才小幅回升。2020年形势更严峻,但全年基建也只增长了0.9%。从效果来看,基建增速下降后,2018、2019年国有非工业企业利润明显回升,

国有非工业企业利润

2020 2019 2018 2017 2016 2015 2014

非工业 19362 19605 15295 12335 11407 12083 10759

但与此同时资产也在增加,总资产报酬率停止下降,但并无明显改善。

国有非工业企业总资产报酬率

2018 2017 2016 2015 2014 2007

非工业 1.2 1.2 1.3 1.6 1.7 3.3

要提升国有非工业企业的偿债能力,基建压缩的力度还需加大。但同时需要看到冰冻三尺,非一日之寒,现在基建的规模已经相当大,不含电力的狭义基建约为15万亿,广义基建接近19万亿,如果压缩的力度过大(今年的经济增长环境相对较好,即便如此如果基建压缩的幅度超过经济承受能力也容易出问题),经济很快就会滑出合理区间,导致企业利润下降,失业率上升,问题会更难处理。在压缩基建这件事上既要积极又要稳妥(不积极将来肯定出问题,不稳妥眼下马上出问题)。接下来关注人民币汇率。

京公网安备 11010802022788号

京公网安备 11010802022788号