雷达卡

雷达卡

时序图可用于直观展示随时间变化时某变量的数据变化情况,其通常用于某项分析前的直观判断,比如ARIMA模型前的数据平稳性判断,也或者VAR模型之前时时间序列数据的走势一致性判断等。

如果是平稳数据,则时序图应该围绕着均值上下波动,反之则不是平稳数据。是否明显趋势情况

如果是平稳数据,则时序图应该无特别明显的趋势性,反之则不是平稳数据。

特别提示:

如果是使用时序图判断平稳性,其为直观图示法,带有一定的主观性,反之使用比如SPSSAU的ADF检验平稳性,二者有可能出现不同的结论。

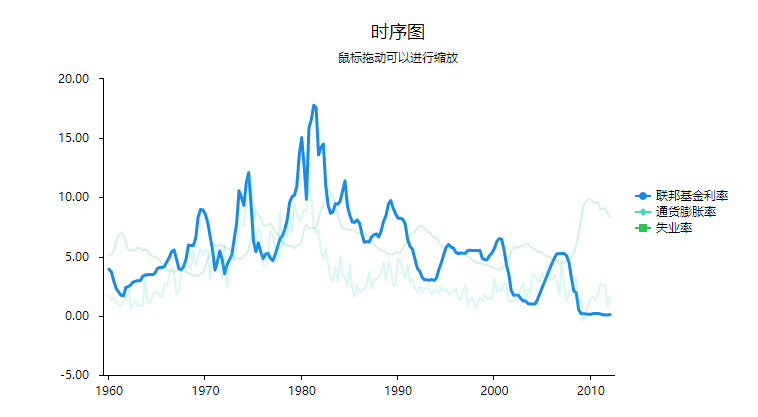

当前有一项美国宏观联邦基金利率、通货膨胀率和失业率的数据,数据日期从1960年第1季度到2012年第1季度,单位为季度,共计209个数据。现希望查看,该3项数据具有具有稳定性,便于后续的分析使用。部分数据如下图所示:

2 理论

时序图用于直观展示时序数据的特征情况,比如ARIMA模型前的数据平稳性观察,也或者VAR模型分析前数据的平稳性判断等。通过观察数据是否沿着均值波动,并且没有明显的趋势情况,直观查看数据的平稳性,如果数据沿着某个均值波动并且没有明显的趋势性,则说明数据基本具有平稳性。

3 操作

本例子操作截图如下,关于‘差分设置’参数,默认是不进行差分,如果发现数据不平稳并且希望进行差分设置,此时可下拉选择1阶差分或2阶差分,以判别1阶差分或者2阶差分后的数据是否具有平稳性。与此同时,将日期项放入‘时间项【可选】’框中,此时展示的时序图则直接带日期展示效果。

4 SPSSAU输出结果

SPSSAU分别输入每项的时序图,以及在最后一个图中将各项数据同时展示在一个时序图中,便于进行对比查看。

5文字分析

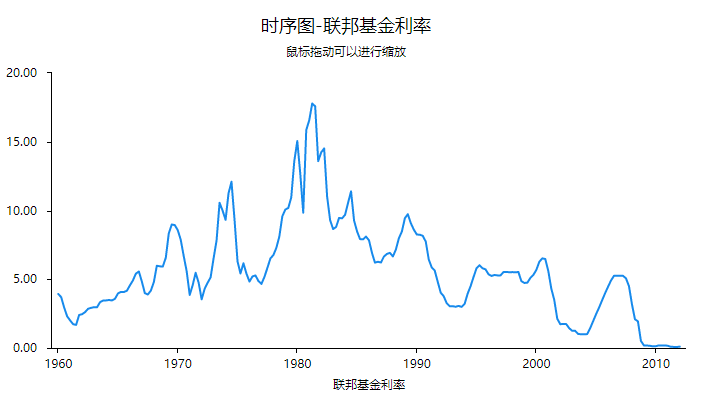

从上图可以看到:联邦基金利率数据并没有明显的趋势性,与此同时,数据并没有完全围绕着某个均值波动,因而可判断该数据有一定平稳性,但平稳性较弱,因而此种情况可考虑数据进行一阶差分后的时序图效果,如果进行一阶差分得到如下图所示:

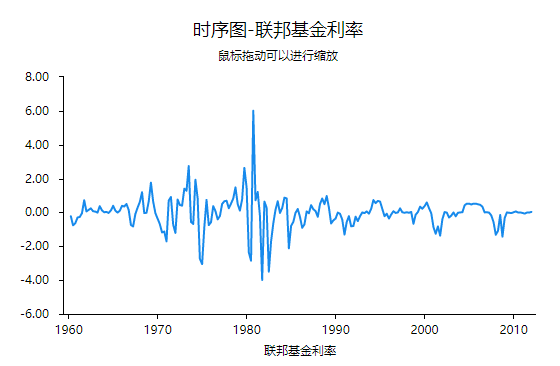

从上图可以看到:一阶差分后的数据没有明显的趋势性,并且该数据围绕着数字0上下波动,因而说明‘联邦基金利率’进行一阶差分后具有平稳性。

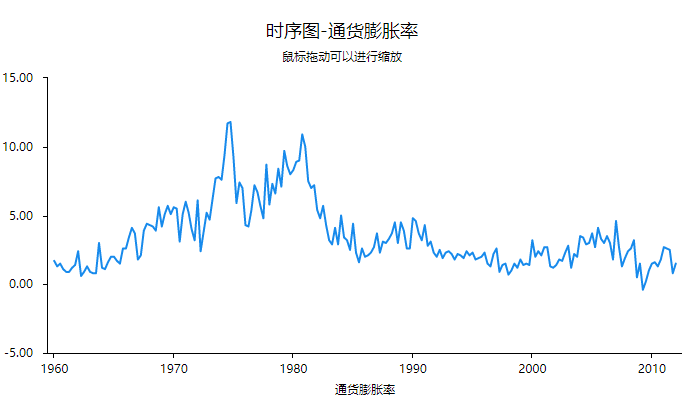

另外针对通货膨胀率和失业率(没有差分),分别如下两图所示:

从上图可以看到:通货膨胀率数据基本上具有平稳性,因为该数据并没有明显的上升或者下降趋势,并且该数据基本上沿着数字3左右波动。

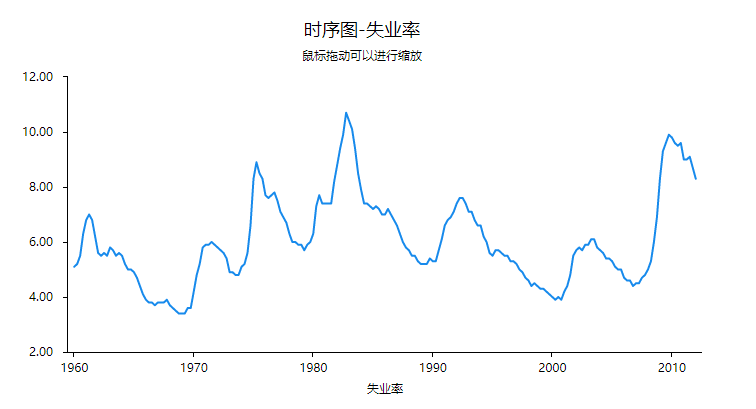

从上图可以看到:失业率数据基本上具有平稳性,因为该数据并没有明显的上升或者下降趋势,并且该数据基本上沿着数字6波动。

最后,SPSSAU还会将3项(联邦基金利率、通货膨胀率和失业率)数据合并在一个图中,如下图所示:

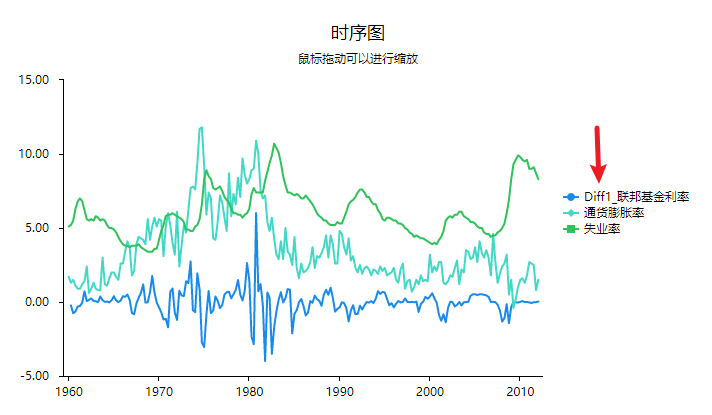

上图中为3项数据合并一起展示。上述分析中发现‘联邦基金利率’需要差分一阶后才能平稳。如果需要将差分一阶后的‘联邦基金利率’数据,与‘通货膨胀率’、‘失业率’这两个数据(不用差分就平稳),放在一张图上。此时可先将‘联邦基金利率’数据进行差分【使用‘生成变量’->‘差分处理’】,得到新的一个数据后放入分析。操作如下图:

最终将差分后的‘联邦基金利率’(Diff1_联邦基金利率)、 ‘通货膨胀率’、‘失业率’这3项放入一起进行时序图分析,如下图所示。

6剖析

涉及以下几个关键点,分别如下:

- 时间序列数据判断平稳性,可使用时序图(直观法),也或者单位根检验法等,时序图有直观性但也带有一定主观性,因而二者结论可能不完全相同,并没有固定标准一定使用那一种判断方法。

- 如果需要对时间序图数据进行差分设置,可使用SPSSAU的‘生成变量->差分处理’功能。

京公网安备 11010802022788号

京公网安备 11010802022788号