雷达卡

雷达卡

药店以便利性为核心,具备一定的经济性。零售药店是当前三大医药消费终端之一,上游连接医药制造商或批发商,下游为消费者提供药品、医疗器械、保健品等医药健康产品。

和医院相比,零售药店规模相对较小,可灵活布局,具有明显的便利性优势;零售药店竞争激烈,规模化的龙头可借助较强的供应链整合能力为消费者提供更具性价比的产品,因此也具备一定的经济性。

1、中国药品零售额整体规模持续提升

药店渠道是目前国家在推进医药分开背景下重点鼓励支持的子行业,具体包括试点电子处方外流、试点慢病长处方、推进药店分类管理等,同时药品招标限价压力之下,上游厂家开发药店渠道的意愿也逐年提升,可以预期在医药行业整体增速下行的大背景下,未来药店行业将长期景气。

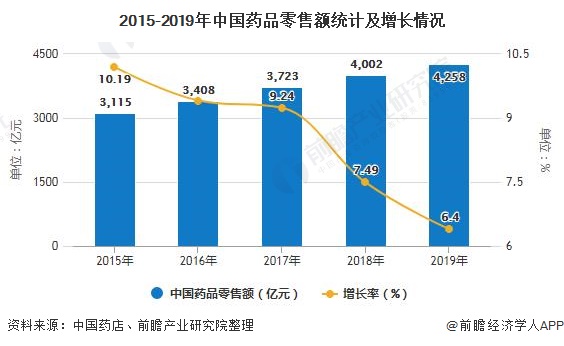

据中国药店统计数据显示,2015年以来,我国药品零售额整体规模持续提升,2019年,中国药品零售市场总规模在2018年4002亿元的基础上增至4258亿元,同比上涨6.40%,较2018年7.49%的增速回落1.09个百分点,自2016年以来连续四年在个位数徘徊。

注:2016年零售额增速为9.41%。

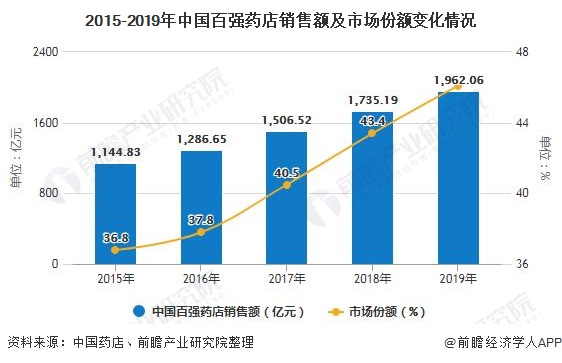

近年来,中国药店对全国药店行业进行持续跟踪统计,2015年以来,我国药店百强入围门槛持续提升,由2015年4.16亿元提升至2019年5.5亿元。百强企业整体销售额持续提升,增速较全国药品零售规模增速较快,2019年,全国百强药店销售额达到1962.06亿元。从市场份额可以看出,我国药店行业市场集中度进一步提升,百强药店销售额占比由2015年的36.8%提升至46.1%。

注:2019年市场份额为46.1%。

2、连锁化经营已成大势

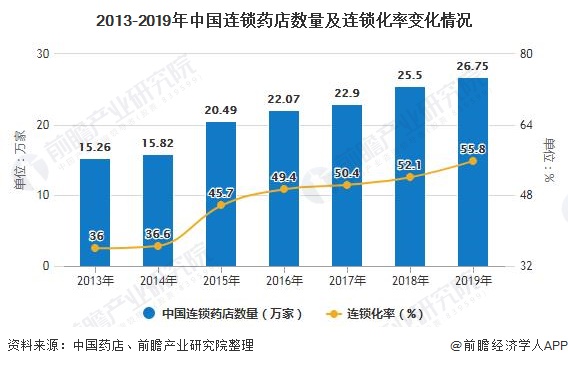

数据显示,2012年来,随着我国医药零售行业改革持续深入,全国药店经营结构发生明显变化,单体药店发展不及连锁药店,连锁药店在逐步扩张的同时也在吸收合并部分单体药店。2012-2016年我国连锁药店经营企业数量发展迅速,2016之后,整体增速优速放缓,到2019年,全国药店连锁企业增长至6023家,较上年同期增加352家。

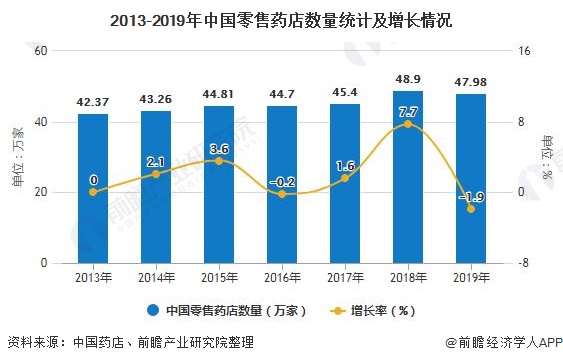

药店规模方面,我国零售药店总量整体呈现震荡上行。2019年,受4+7药品集中带量采购实施及不断扩面影响,零售药店2018-2019年持续面对同品不同价的窘境,客流出现一定程度的下滑,另外,药品网购的渗透率持续提升,以及互联网电商及O2O模式的逐步推进,使得零售药店的部分业务为线上蚕食,降低了传统零售药店的产出,截至到2019年底,全国零售药店数量为47.98万家,同比下降1.9%。

药店总量虽有所下降,但主要原因是单体药店数量的持续下滑,我国连锁药店数量规模仍保持增长态势。自2017年我国连锁药店数量规模首次反超单体药店数量以来,连锁药店数量规模继续增长,2019年,全国连锁药店数量达到26.75万家,占药店总量的比重进一步提升至55.8%。从我国药店行业发展情况来看,预计未来几年,我国药店连锁化经营规模将持续提升。

以上数据及分析请参考于前瞻产业研究院《中国连锁药店行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关产业园区信息可参考:医药产业园区

京公网安备 11010802022788号

京公网安备 11010802022788号