雷达卡

雷达卡

随着移动互联网、大数据、超级计算等新理论新技术的带动发展,人工智能成为近两年市场中最火热的行业之一。

中国部分新兴技术领域已经进入全球第一梯队,从人工智能产业看,中国人工智能领域融资金额居全球之首,达到325亿美元,在全球占比达到58%。

据前瞻产业研究院发布的《中国人工智能行业市场前瞻与投资战略规划分析报告》统计数据显示,2015中国人工智能市场规模已突破100亿元,到了2016年中国人工智能市场规模达到141.9亿元,同比增长26.3%。截止到2017年中国人工智能市场规模增长至216.9亿元,同比增长52.8%。初步测算2018年中国人工智能市场规模将达339亿元左右,比2017年增长56.3%,远高于全球17%的增速水平。并预测在2019、2020年中国人工智能市场规模将达500亿元、710亿元。2015-2020年复合年均增长率为44.5%。

2015-2020年中国人工智能市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

我国人工智能行业发展前景广阔

人工智能作为引领新一轮科技革命和产业变革的战略性技术,自2015年进入商业应用阶段后,已经逐步在众多行业得到应用,其发展前景受到政府、企业等社会各方的普遍认可。

从我国来说,人工智能保持高速发展的驱动力主要来自四个方面:

一是计算力显著提升,科研机构和企业加快人工智能研究与创新;

二是多方位的政策支持,2017年人工智能首次被写入政府工作报告,同年国务院发布《关于印发新一代人工智能发展规划的通知》;

三是语音、视觉等技术步入商用阶段,用户需求逐渐清晰;

四是大规模多频次的投资。

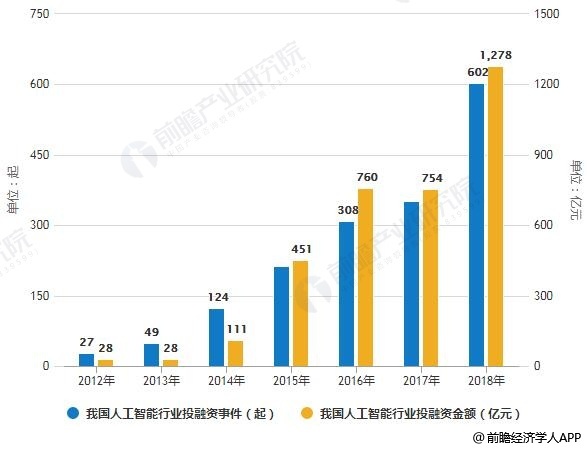

2018年,市场监管趋严,加之金融行业去杠杆、防风险的各项政策推动,资本市场迎来“寒冬”。然而。人工智能市场似乎不受影响。2012年我国人工智能行业投融资事件仅仅27起,投融资金额也仅为28亿元。2014年我国人工智能行业投融资金额突破百亿元。之后我国人工智能行业投融资呈现高速增长态势。到了2017年我国人工智能行业投融资事件达到352起,投资金额到754亿元。2018年我国人工智能行业投融资金额迎来跨越式增长,截止至2018年中国一级市场人工智能领域共发生投融资事件602起,总融资额达到1278亿元。投融资事件数量增长71%,投融资金额增长69.5%。说明资本持续看好人工智能行业的发展前景,将助力行业更好地发展。

2012-2018年我国人工智能行业投融资事件、金额统计情况

数据来源:前瞻产业研究院整理

(备注:2015、2017年投融资事件分别为214起、352起)

从我国人工智能细分领域来看,根据IDC的研究,随着新的加速硬件开始融入基础架构,真正采用了深度学习、真正智能化的人工智能软件系统不断的替换上一代基于规则的系统。新老产品的迭代也刺激了商业格局加速分化。

进入2019年,IDC参照人工智能技术及解决方案的构成以及部署的位置将人工智能市场分成加速技术、基础架构硬件及服务、基础架构软件、开发工具、人工智能应用、人工智能专业服务类别,并按照部署位置分成IoT/端、边缘基础架构、数据中心、移动端以及公有云。

我国人工智能产业化不断落地

近年来,人工智能作为全球科技研发主流领域之一,应用场景不断扩大,渗透入多个行业领域,如电子商务、金融、汽车、医疗、教育、物流等领域。

从软件及应用的角度,主要有计算机视觉类应用、语音语义类应用以及机器学习、深度学习开发平台市场等方面。

从计算机视觉应用来看,根据IDC数据,2018年全年中国计算机视觉应用市场达7.5亿美元,其中平安城市中的安防仍然是最大的应用场景。

其次是金融业使用的人脸识别身份验证、财务票据识别,医疗行业的人工智能辅助医疗影像诊断,零售业的商品识别等。更为创新的应用则包括生产车间机械设备、核电站设备的外观检测以及遥感影像重构分析等。

国内企业方面,商汤科技仍然位居2018年计算机视觉应用市场的首位,旷视科技、依图科技、云从科技紧随其后。海康、大华得益于对人工智能技术的重视和投资,在人工智能相关市场的收入表现也开始越来越显著。在垂直行业应用领域,人工智能辅助医疗诊断公司推想科技、汇医慧影等构成了医疗行业AI应用的主体;零售行业创新者如创新奇智、扩博智能、码隆科技在商业化方面也取得了很大进展。

从语音语义市场来看,主要以消费级产品的智能化和企业级市场客户服务的智能化应用为主。另外,除了教育行业的口语测评,庭审的语音转文字应用也占据了大部分市场。

国内企业方面,百度在2019年无论技术还是产品,都具有较好的市场认可度。另外还有科大讯飞、思必驰也体现出独特的优势。在企业级市场,小i机器人、追一科技也有一定的市场。

机器学习开发平台方面,一些企业已经开始探索采用深度学习来提高预测的准确率、处理非结构化数据,采用图算法、知识图谱技术判断相关性等等。从应用落地的角度,可以用来反欺诈、产品推荐、量化投资等落地应用场景,另外还可用于核工业设备检测、交通轨道火花检测、配电站电压器障碍评价等等。

商业化机器学习平台,国内有平台级公司如百度、阿里云、金山云、华为、AWS、微软,又有明星创企如第四范式、九章云极、美林数据、探智立方等。

人工智能平台级公司,从云服务商提供的AI能力来看,截止到2019年上半年,百度已经提供了市面上最为丰富的AI能力,阿里云和腾讯云在人工智能解决方案收入方面略有优势,金山云在图像审核、智能鉴黄等相关领域获得明显优势。

与全球比,有成就也有差距:专利布局居首位

得益于开放的市场环境和对智能技术的高度重视,中国人工智能应用的确取得了很大的成就。根据IDC在2018年的市场追踪数据,中国人工智能解决方案已经占到全球市场的9%。尤其从专利布局的角度来看,我国已经成为世界人工智能专利布局最多的国家。

根据近期《日经亚洲评论》发布“日经人工智能专利50强”榜单来看。榜单中,IBM、微软、谷歌三大美国企业分别位列前三,但中国企业奋起直追,今年有19家上榜50强。相比2016年的8家,跻身该榜单的中国企业数量已经翻了一番,并且比美国的12家企业多出了7家。

榜单中,百度在中国企业中位居首位,榜单中位居第4,专利申请数目达1522项;国家电网公司排名第6,专利数目为1173项;腾讯排名第8位,专利总数为766项;阿里巴巴排名第9位,专利数目为709项;小米排名第11位,专利数目为684项;华为技术排名第12位,专利数目681项。

但具体到落地层面,目前与全球还有较大差距。目前我国以单点技术的单点任务型应用为主,而全球市场更为看重实现某一事件或者某一流程的自动化。

我国要想在中长期真正塑造智能化竞争优势,还需从数据资源开始做好充分准备,从底层基础硬件到上层应用软件,从技术创新到成为产品再到应用部署,在各个环节均需苦练内功,产业上中下游亦需紧密合作,才能面对多变复杂的市场环境。

总结分析

人工智能作为新一轮科技革命和产业变革的核心驱动力,市场前景非常广阔。随着我国人工智能政策不断落地,技术应用商业化进程加快,越来越多的行业开始主动拥抱人工智能,助力行业技术和产业进一步发展。

而在人工智能的应用方面,目前总体还处于初步以及探索阶段,资源正在向一些科技巨头集中,但在一些垂直细分领域,仍然具有很多尚未发掘的机会。

要想抓住未来市场机会,创企需要持续创新以保持客户黏性,深化应用以扩展用户群体;平台级厂商需要寻找更多熟悉用户业务流程的合作伙伴共同把技术部署到生产环境。

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号