关于本站

人大经济论坛-经管之家:分享大学、考研、论文、会计、留学、数据、经济学、金融学、管理学、统计学、博弈论、统计年鉴、行业分析包括等相关资源。

经管之家是国内活跃的在线教育咨询平台!

CDA数据分析师证书

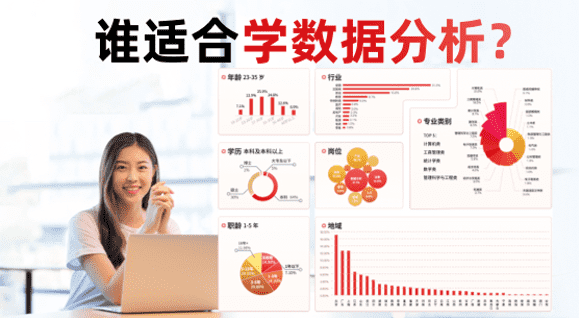

谁适合考CDA证书?年龄18-40周岁,专业是计算机、工商管理、统计学、管理科学类,学历本科及以上,行业是金融、信息技术、电信等,岗位是数据、产品、运营等。

期刊

- 期刊库 | 马上cssci就要更新 ...

- 期刊库 | 【独家发布】《财 ...

- 期刊库 | 【独家发布】“我 ...

- 期刊库 | 【独家发布】“我 ...

- 期刊库 | 【独家发布】国家 ...

- 期刊库 | 请问Management S ...

- 期刊库 | 英文期刊库

- 核心期刊 | 歧路彷徨:核心期 ...

TOP热门关键词

扫码加入财会交流群 |

1、结合固定资产性质选择

对于在使用寿命内使用较为均衡的固定资产,如建筑物、房屋以及在各季均衡使用的维修设备等,可以选择年限平均法,使固定资产价值均衡计入各期成本中。固定资产的使用不均衡、与工作量高度相关时,如专业运输车、大型施工机械等,应选择工作量法,使折旧更好地反映固定资产使用情况。对于技术进步快、科技含量高的电子、飞机制造、船舶等固定资产应选择加速折旧法,使固定资产在其使用寿命的前期尽快收回原始投资,从而使企业可以用收回的资金发展新技术,提高企业竞争力。

2、在通货膨胀环境下的企业、盈利企业选择加速折旧法

在通货膨胀的环境下,企业收回的成本大大低于其实际购买力,导致企业无法进行固定资产的重置。此时,采用加速折旧法的最大好处是可以利用前期的折旧费用较高、利润较少,递延更多税费。企业延缓交税相当于取得了一笔无息贷款,这对于在利率较高的通货膨胀环境下的企业来说是非常有利的。盈利企业应选择加速折旧法,除了可以享受延缓交税的好处外;从时间价值的角度来看,早收回的投资比晚收回的投资价值更大,可以通过企业的生产经营实现价值增值。

3、处于减免税优惠期间的企业、亏损企业不应选择加速折旧法

当企业处于减免税优惠期间时,不应选择加速折旧法,应采用年限平均法等方法来减少当期折旧、使折旧费用后移。这样一方面可以使企业最大限度地享受减免税带来的好处。另一方面,折旧费用的后移也为以后期间的利润打下良好基础,即使业绩有所下滑,仍可利用较高的折旧费用来提高企业利润。亏损企业同样不宜选择加速折旧法。按照税法规定,企业亏损后,利用税前利润来弥补亏损的最长年限为5年。加速折旧法在使折旧费用前移的同时,也使企业利润后移,这可能导致企业在5年内不能全部弥补前期亏损,从而不能享受节税好处,加重企业税负。

4、盈余管理下的选择

在不违反会计准则和相关法律法规的情况下,企业可以通过折旧费用对当期及以后期间的利润进行管理,达到不同目的。企业可能会在某一期间变更折旧方法,增加或减少当期折旧,从而降低或提高当期利润。例如,企业在某一年的经营业绩相较于以往期间尤为突出时,可能会根据企业资产状况变更折旧方法(如企业内部处于使用寿命前期的固定资产价值较高时,从年限平均法变更为加速折旧法)来提高当期折旧费用,减少利润,使企业利润平稳增长,减少以后期间的经营压力。再如,在管理层更替的期间,增加当期折旧费用,为以后期间增加利润留下空间;在面临退市危险的年度,减少折旧费用,扭亏为盈,等等。

总之,企业应在符合法律法规和相关政策的前提下,结合宏观经济环境和企业自身状况选择适合自身的折旧方法,从而提高企业收益、进一步促进企业发展。

免流量费下载资料----在经管之家app可以下载论坛上的所有资源,并且不额外收取下载高峰期的论坛币。

涵盖所有经管领域的优秀内容----覆盖经济、管理、金融投资、计量统计、数据分析、国贸、财会等专业的学习宝库,各类资料应有尽有。

来自五湖四海的经管达人----已经有上千万的经管人来到这里,你可以找到任何学科方向、有共同话题的朋友。

经管之家(原人大经济论坛),跨越高校的围墙,带你走进经管知识的新世界。

扫描下方二维码下载并注册APP

您可能感兴趣的文章

本站推荐的文章

人气文章

2.转载的文章仅代表原创作者观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,本站对该文以及其中全部或者部分内容、文字的真实性、完整性、及时性,不作出任何保证或承若;

3.如本站转载稿涉及版权等问题,请作者及时联系本站,我们会及时处理。