关于本站

人大经济论坛-经管之家:分享大学、考研、论文、会计、留学、数据、经济学、金融学、管理学、统计学、博弈论、统计年鉴、行业分析包括等相关资源。

经管之家是国内活跃的在线教育咨询平台!

CDA数据分析师证书

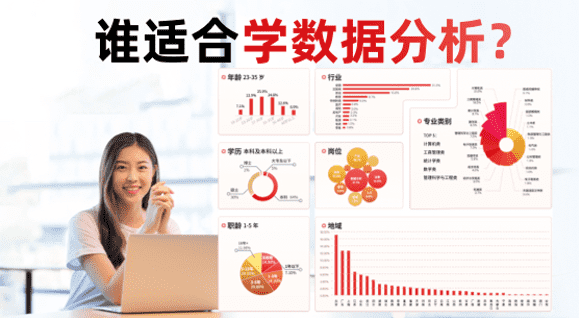

谁适合考CDA证书?年龄18-40周岁,专业是计算机、工商管理、统计学、管理科学类,学历本科及以上,行业是金融、信息技术、电信等,岗位是数据、产品、运营等。

期刊

- 期刊库 | 马上cssci就要更新 ...

- 期刊库 | 【独家发布】《财 ...

- 期刊库 | 【独家发布】“我 ...

- 期刊库 | 【独家发布】“我 ...

- 期刊库 | 【独家发布】国家 ...

- 期刊库 | 请问Management S ...

- 期刊库 | 英文期刊库

- 核心期刊 | 歧路彷徨:核心期 ...

TOP热门关键词

扫码加入财会交流群 |

甲公司与股权投资相关资料如下

(1)甲公司原持有乙公司30%的股权。1月1日,甲公司进一步取得乙公司50%的股权,支付银行存款13000万元,原投资账面价值为5400万元,投资成本明细4500万元,损益调整840万元,其他权益变动60万元,原投资在购买日的公允价值为6200万元。

(2)购买日,乙公司的所有者权益的账面价值为18000万元,股本10000万元,资本公积科目为100万元,盈余公积1620万元,未分配利润金额为6280万元,公允价值为20000万元,该差异是由一项无形资产评估增值引起的,使用年限为10年,净残值为0,采用直线法摊销。

(3)乙公司在当年实现净利润为500万元,由于可供出售金融资产公允价值上升产生其他综合收益60万元。

(4)在下一年年初出售持有乙公司股权70%,出售价款为20000万元,剩下10%股权的公允价值为2500万元。对乙公司不具有控制、共同控制和重大影响。

提取10%的法定盈余公积,不提取任意盈余公积。不考虑相关税费。

要求:

(1)确认个别报表的投资成本,并编制取得该投资的相关分录。

(2)确定合并报表中的合并成本并计算合并报表中商誉的金额。

(3)计算合并报表进一步取得50%投资确认的投资收益并作出相关的会计处理。

(4)编制资产负债表日的合并报表调整和抵销分录。

(5)个别报表中处置70%的投资确认的投资收益。

(6)确认合并报表中处置70%的投资确认的收益。

【答案】

(1)个别报表中的投资成本=5400+13000=18400(万元)。

借:长期股权投资13000

贷:银行存款13000

(2)合并报表中的成本=6200+13000=19200(万元),商誉=19200-20000×80%=3200(万元)。

(3)合并报表中确认的投资收益=(6200-5400)+60=860(万元)。

借:长期股权投资800

贷:投资收益800

借:资本公积——其他资本公积60

贷:投资收益60

(4)

借:无形资产2000

贷:资本公积2000

借:管理费用200

贷:无形资产——累计摊销200(2000/10)

调整后的净利润=(500-2000/10)=300(万元)。

借:长期股权投资240

贷:投资收益240(300×80%)

借:长期股权投资48(60×80%)

贷:其他综合收益48

借:股本10000

资本公积2100(100+2000)

其他综合收益60

盈余公积1670

未分配利润6530

商誉3200

贷:长期股权投资19488(18400+800+240+48)

少数股东权益4072

借:投资收益240

少数股东损益60

未分配利润——年初6280

贷:提取盈余公积50

未分配利润——年末6530

(5)个别报表中的确认的投资收益=(20000-18400×70%/80%)+(2500-18400×10%/80%)+60=4160(万元),将原30%的投资确认的资本公积60结转到投资收益。

(6)合并报表中确认的投资收益=(20000+2500)-[(20000+300+60)×80%]+48=3060(万元)。

免流量费下载资料----在经管之家app可以下载论坛上的所有资源,并且不额外收取下载高峰期的论坛币。

涵盖所有经管领域的优秀内容----覆盖经济、管理、金融投资、计量统计、数据分析、国贸、财会等专业的学习宝库,各类资料应有尽有。

来自五湖四海的经管达人----已经有上千万的经管人来到这里,你可以找到任何学科方向、有共同话题的朋友。

经管之家(原人大经济论坛),跨越高校的围墙,带你走进经管知识的新世界。

扫描下方二维码下载并注册APP

您可能感兴趣的文章

本站推荐的文章

人气文章

2.转载的文章仅代表原创作者观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,本站对该文以及其中全部或者部分内容、文字的真实性、完整性、及时性,不作出任何保证或承若;

3.如本站转载稿涉及版权等问题,请作者及时联系本站,我们会及时处理。