雷达卡

雷达卡

2016年,在中国经济发展进入新常态的形势下,随着医改的不断推进深化以及相关政策的实施,药品流通市场规模稳步增长,结构调整取得积极进展,行业集中度进一步提高,企业创新业务和服务模式不断出现,运营效率稳步攀升。

据国家食品药品监督管理总局统计,截至2015年12月31日,全国累计有517家企业拥有《互联网药品交易服务资格证书》,与上年相比增加164家。从业务形式来看,全国累计有25家平台具有第三方交易服务平台交易证照(国A证),比上年增加9家;106家企业拥有批发交易类B2B证书(B证),新增33家;386家企业拥有网上零售类B2C证书(C证),新增122家。

2016年我国医药电商跨境融合将逐步推进,医药电商企业将凭借互联网、物联网、大数据、云计算等先进技术,获得为全行业提供增值服务的先发优势。“处方药+电子处方+医保在线支付”的三方信息共享模式或将成为下一个药品零售业务增长点。

2013-2015年拥有互联网药品交易服务资格的企业数量(单位:家)

资料来源:商务部 前瞻产业研究院整理

医药商业市场规模

1、全国药品流通总体市场规模

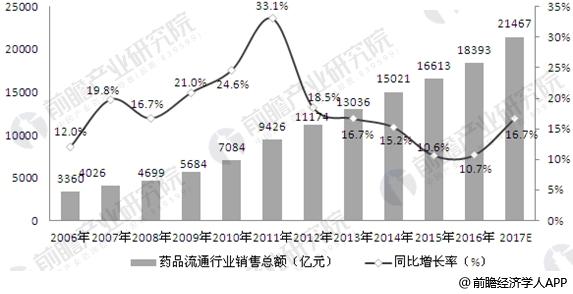

2006-2016年,我国药品流通市场销售规模稳步增长。据前瞻产业研究院发布的《医药商业市场前瞻与投资战略规划分析报告》统计数据显示,2016年全国七大类医药商品销售总额为18393亿元,较上年同比增长10.7%。中国医药流通行业整体保持持续增长,但受国家宏观经济环境影响,总体运行呈现缓中趋缓的态势。初步预计,2017年医药流通市场规模在21467亿元左右,增长率为16.7%。

2006-2017年医药流通市场规模及增长预测(单位:亿元,%)

资料来源:前瞻产业研究院整理

2、药品流通直报企业市场规模

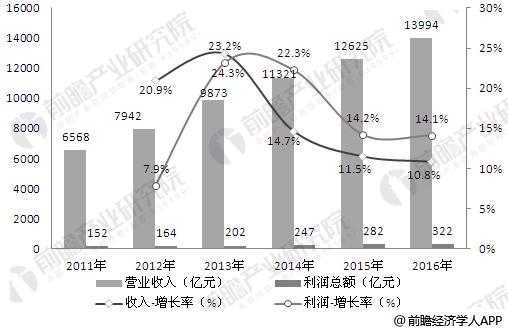

2016年全国药品流通直报企业主营业务收入13994亿元,同比增长10.8%;实现利润总额322亿元,较2015年增加40亿元,同比增长14.1%。

2011-2016年医药流通直报企业主营业务收入、利润增长情况(单位:亿元,%)

资料来源:前瞻产业研究院整理

医药商业发展前景预测

未来5年,全球药品市场将保持增长态势,市场规模预计年均增长8%左右,全球药品流通行业集中度和流通效率将继续提高。“十三五”时期是我国药品流通体制改革、结构调整、行业升级和转变流通方式的深化时期。在宏观经济平稳增长的环境下,随着国家医改推进和行业管理各项政策及标准的出台,药品流通行业将加快转型发展。

京公网安备 11010802022788号

京公网安备 11010802022788号