雷达卡

雷达卡

2009年,世界金融危机形势进一步加剧,危机从开始主要集中于金融业的形式逐步向各国实体经济渗透,大有衍变为全球经济危机的趋势。从整体上看,美元呈现疲软态势,投资者情绪低落,消费者信心指数持续走低,各国失业率持续走高,悲观的信贷紧缩氛围仍没有消散,相反,银行对于企业发放贷款的态度愈加谨慎,中小企业生存环境恶化,实体经济由此遭遇了前所未有的寒冬,而贸易保护主义在新世纪的这次危机中得到了空前的高涨。

2010年,源于美国的次贷危机以及随后波及全球的金融危机已经得到控制,大部分国家经济呈现出回暖势头,这主要得益于今年世界各主要经济体之间的通力合作以及各国政 府为稳定本国经济秩序所作出的救市举措。不过,金融危机的余波效应仍旧不容乐观,虽然各国政 府不惜余力求助动荡中的金融市场并确实取得了成绩,但是救助中所造成的巨额财政赤字也使得本国经济雪上加霜,有些国家甚至因为赤字过于庞大而直接导致其主权信用危机,再加上金融危机随后对实体经济的滞后冲击影响还没有充分暴露,全球经济回暖的道路仍旧是荆棘丛生,此次金融危机的影响无论是在广度还是深度都仍无法在短时间内完全消除。

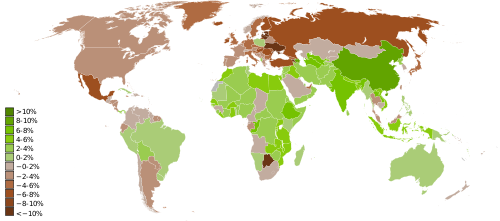

世界各国GDP增减比例图 (最后更新时间:2010-04-19 09:54 UTC )

主权债务危机警钟长鸣 小小希腊拖垮欧洲?

|

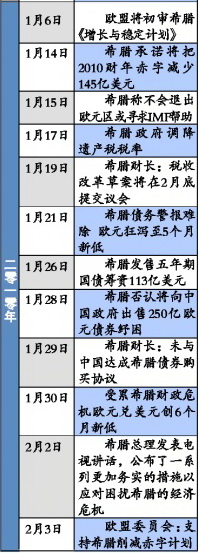

2009年11月25日阿联酋第二大酋长国迪拜酋长国突然宣布其最大国企“迪拜世界”590亿美元债务延后偿还,一时间全球股市大幅下跌,投资者信心严重受挫,并有世界多家银行贷款承认存在风险敞口。2009年10月希腊政 府突然宣布财政状况显著恶化,政 府财政赤字和公共债务远超欧盟《稳定与增长公约》规定的3%和60%的上限,鉴于希腊政 府短期内无法解决自身即将面临“破产”的问题,全球三大信用评级机构惠誉、标准普尔和穆迪相继调低希腊主权信用评级,希腊主权债务危机正式拉开序幕,并逐渐衍变成一场席卷整个欧洲的金融风暴。

主权债务危机主要是指一个国家的主权信用危机,具体是指一国政 府失信、不能及时履行对外债务偿付义务的风险,即“国家破产”。单个小国的主权信用危机,可通过IMF或其他大国的援助渡过难关。而一旦全球普遍存在主权信用风险,则就意味着全球性“信贷紧缩”会再次出现。

由于全球信贷紧缩的氛围还没有完全消散,世界主权信用风险一直存在。美国、西欧、日本等发达经济体救助金融业和刺激经济的耗资巨大,虽然其自身经济总体实力强,但大量救助成本造成了政 府债务高居不下、财务状况恶化、金融流动性匮乏,这都会加大主权债务危机的风险。另外,迪拜债务危机表明,新兴经济体自身实力较弱,经济脆弱性高、经济结构调整困难大,同样需要妥善平衡资产负债表,加强风险管理,在低利率周期的当下,尤其不能放松警惕,举债无度将会透支“明天和未来”。

4月27日,标准普尔最终将希腊主权信用评级调低至“垃圾级”。而希腊债务危机也导致欧洲其他国家开始陷入危机,包括比利时、葡萄牙、西班牙等国都预报未来三年预算赤字居高不下。此外,德国等欧元区的经济大国都开始感受到危机的影响,因为欧元大幅下跌,加上欧洲股市暴挫,整个欧元区正面对成立11年以来最严峻的考验。标准普尔则对西班牙的信用观察评级由“稳定”下调至“负面”,另外一家评级公司穆迪也指出,即便是美国、英国这样的老牌经济强国,如果不能有效控制自己巨额的债务,也将同样面临降级风险。

总的来说,为应对金融危机而制定的经济刺激政策会导致各国债务赤字激增,而当前全球经济刚刚出现回暖迹象,复苏步履依旧艰难,主权债务危机爆发的风险仍在“与债俱进”。迪拜债务危机与希腊主权债务危机的爆发,正在唤醒全世界各国对主权债务危机的担忧,而美元做为国际货币的核心力量,其主权债务哪怕只有轻微程度的失信或隐形违约,到最后都有可能因蝴蝶效应而演变为一场波及全世界的金融灾难。

金融监管改革势在必行 美三方面着手启示中国

2008年源于美国的金融危机为何会造成全球经济的严重衰退及美国金融体系突然崩溃?其中很重要的一点就是许多新型的高风险金融产品并没有相应的监管制度,因此一场以美国为首对金融监管架构进行全面检讨与改革的浪潮开始了。

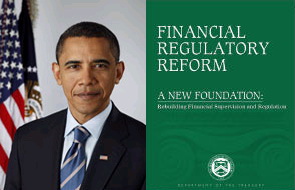

《金融监管改革:新基础》

2009年6月17日,美国总统奥巴马公布了联邦政 府制订的《金融监管改革:新基础》,当中从机构、市场秩序、消费者保护和国际合作等多个角度,对美国金融监管体系进行了改革,像提升美联储在金融领域的地位,并将其打造成“系统风险监管者”、设立全新的消费者金融保护机构监管金融消费产品,以及对对冲基金和私募基金实施监管。美国金融监管体系改革主要从以下几个方面入手:首先,银行的资本、流动性以及杠杆率将受到严格监管,严格控制风险,防止经济动荡。其次,对冲基金必须在政 府进行注册,大型对冲基金将要受到联邦政 府的监管。最后,抵押贷款以及其他消费产品将被监管,“有毒”资产将受到全球透明性法规的监管。

这次改革旨在从监管理念、监管机构、监管手段、监管体系国内外协调等方面全面改革现有金融监管体系。也就是说,这次改革的蓝图将重新确立金融监管的权力结构,成立金融监管委员会,成立消费者金融保护局等。既要降低系统性风险发生可能性,保护美国消费者和投资人免受信用卡公司、银行和按揭市场不法行为的侵害;还希望其制订的许多新的标准能够与海外国家的新政策相协调,以创立一个相容的监管架构,具体举措包括制订相似的信用衍生产品监管规定,在对大型跨国金融机构进行监管方面签署跨境协议,以及与海外监管机构进行更好的合作等。

一般来说,任何制度的改革都是一种利益重新分配,特别是重大的制度改革更是如此。为了协调整个金融市场的利益关系,使不同集团的利益各得其所,不仅要给这种金融改革提供合理合法的理论基础,而且也得通过公共决策的方式进行利益博弈,因此,该法案从草案推出到法案完全通过花费了近一年时间,其对美国金融市场的影响决不可低估。

而对于中国金融市场来说,如果美国金融市场是一个成熟的市场,那么中国金融市场则只处于幼稚阶段。当这个成熟的金融市场出现问题之后,能够通过自我修复机制来重奠金融监管体系的新基础,确立金融监管的新理念,设计出适应新的经济形势的金融监管新规则,重构美国的金融体系。中国不仅要密切关注美国金融监管制度的动向与发展,而且还得根据实际情况加快发展中国金融市场,同时也要重新审视旧有监管理念,重新打造适应现代经济发展的新的金融监管体系。比如说,对系统性风险、金融混业与分业经营、金融创新、金融衍生工具等认识,要重新理解及厘清。从近几年中国金融模仿性的改革方式来看,经验与教训很多。这些都要认真反思,并在反思的基础上对中国金融监管制度进行全面的改革。不要等中国的金融危机爆发之后,才祭出金融监管改革的旗帜,那就为时已晚。

不仅中国金融体系发展程度不同于美国,中国金融体系发展的信用基础也不一样。因此,中国金融监管制度改革非仅是模仿性,更重要的是根据中国信用基础的不同寻求不同的金融监管改革与发展方式。

总之,美国金融监管法案的通过将给美国金融体系带来变革。它将调整美国金融市场利益关系、改变金融市场的行为方式,对国际金融市场的影响与冲击决不可低估。对于中国来说,不仅要关注美国金融监管改革的基本动向,而且还得对中国金融监管体系进行全面审视与改革,为创立适应中国经济发展的金融体系创造条件。唯其如此,才能提高金融市场的竞争力。

展望:权威预测相左 “金融危机第二幕”会否上演?

金融市场自身的超前和恐慌倾向,居然使经济总量只占欧元区2%左右的希腊,将整个欧元区拉下水,甚至在全球范围内引发新一轮金融动荡。

国际金融危机再次证明,金融市场是一种信心经济,在危机时期,占主导作用的并非经济基本面,而是短期的恐慌情绪。在当前欧洲债务危机当中,投资者同样过于担忧希腊及其他欧元区成员国“破产”。

实际上,从2009年下半年开始,世界经济已经开始走上缓慢的复苏之路。从最新公布的经济数据看,世界经济正在继续好转。除了中国等新兴经济体经济增长势头强劲之外,全球第一大经济体美国也正在显示越来越稳定的经济复苏势头。

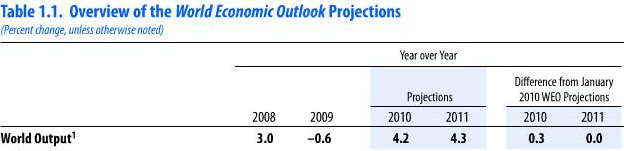

根据国际货币基金组织4月底发布的最新《世界经济展望》报告,世界经济复苏的情况好于预期,世界经济在2009年下滑0.6%之后,2010年将增长4.2%,明年将增长4.3%。对于今年的经济增幅,本次预测比该组织在今年1月份的预测数据提高了0.3个百分点。增速虽然仍低于国际金融危机爆发前的水平,但已经相当可观。

国际货币基金组织4月底发布的最新《世界经济展望》报告

到目前为止,欧洲债务危机的影响还局限于金融市场,如果危机导致新的金融动荡和流动性短缺,实体经济迟早也会受到冲击。但如果欧盟能够顺利实施其7500亿欧元救助计划,并稳步推动各项改革,欧洲债务危机的影响依然可控。分析人士认为,只要应对得当,欧洲债务危机不太可能导致世界经济出现第二次探底。

不过亿万富翁投资人索罗斯却表示,世界刚进入“金融危机第二幕”,金融市场已开始对主权债务的信誉失去信心,虽然到目前为止,还只是希腊和欧元位于风暴的中心,但他认为,类似事件的负面影响往往会是全球性的。

当前欧洲债务危机证明,这一轮国际金融危机具有复杂性和长期性,各国政 府官员、企业、投资者和消费者都应为此做好心理准备,要有打“持久战”的打算。与此同时,也不必“草木皆兵”,产生非理性恐慌情绪。因为,过度恐慌只会导致危机短时间内加速升级,造成更加强大的破坏效应。

京公网安备 11010802022788号

京公网安备 11010802022788号